工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

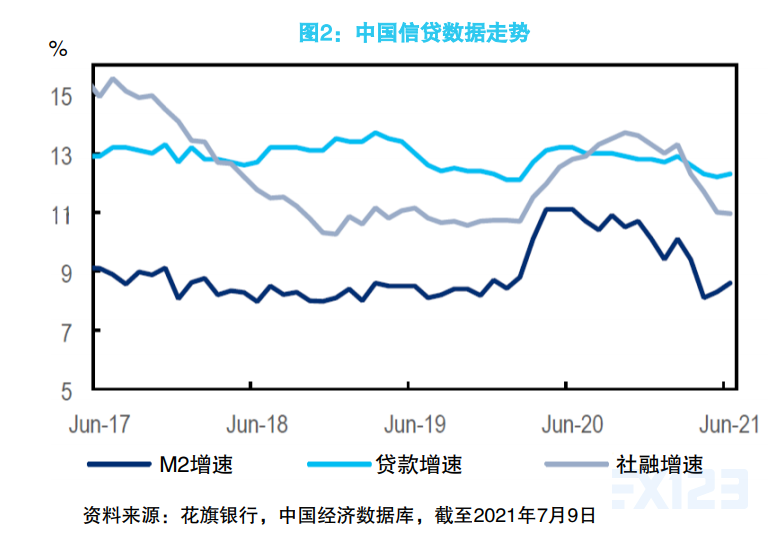

中國6月信貸數據強勢反彈

上周五,中國人民銀行公布6月信貸數據,社融規模增量、新增人民币貸款均超預期。其中,6月份社融增量爲3.67萬億元,比上年同期多2008億元,相比3-5月出現明顯改善;6月份金融機構新增人民币貸款2.12萬億元,比上年同期多增3086億元,遠高于近五年曆史同期值,其中,企業中長貸繼續保持強勁。

貨币方面,6月末廣義貨币(M2)同比增長8.6%,增速較上月末提高0.3個百分點;狹義貨币(M1)同比增長5.5%,增速比上月末低0.6個百分點;M2-M1剪刀差結束連續收窄态勢,6月擴大至3.1%。

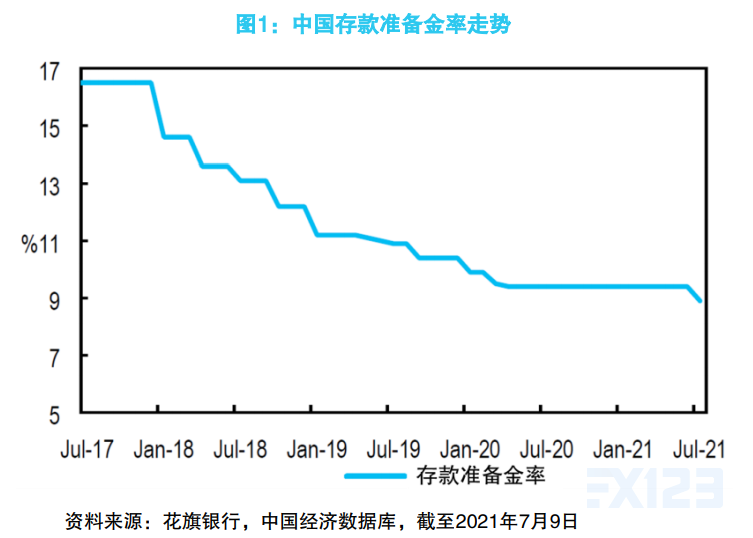

央行宣布全面降準,執行速度和力度均超出市場預期

法定存款準備金率爲商業銀行必須繳存央行的法定準備金占其存款總額的比率。央行降低存款準備金率,可以通過影響銀行可貸資金數量從而增大信貸規模,提高貨币供應量,釋放流動性,刺激經濟增長。因此,降準是央行非常重要的貨币政策之一。

7月7日,國務院召開常務會議,決定“在堅持不搞大水漫灌的基礎上,保持貨币政策穩定性、增強有效性,适時運用降準等貨币政策工具,進一步加強金融對實體經濟特别是中小微企業的支持,促進綜合融資成本穩中有降”。

兩日之後,7月9日,中國人民銀行宣布将于7月15日下調金融機構存款準備金率0.5個百分點(不含已執行5%存款準備金率的金融機構)。本次下調後,金融機構加權平均存款準備金率爲8.9%。

由于在國常會後,市場預期央行可能采取定向降準措施,因此,最終宣布的全面降準超出市場預期。此次降準釋放長期資金約1萬億元,其中有4000億由金融機構用于歸還7月到期的4000億中期借貸便利(MLF),淨投放流動性約6000億。

央行強調,此次降準或有以下三方面原因:

第一,降準可以提升銀行資産配置能力,以更好的服務高質量發展和供給側結構性改革;

第二,今年以來部分大宗商品價格持續上漲,一些小微企業面臨成本上升等經營困難。降準可以調整央行融資結構,有效增加銀行支持實體經濟的長期穩定資金來源,更好的支持中小企業;

第三,此次降準有望爲銀行降低130億元的融資成本,傳導至企業,有利于降低企業的整體融資成本。

花旗認爲,6月信貸數據和降準措施可能暗示未來貨币政策偏寬松

過去一段時間以來,市場一直擔憂下半年中國貨币政策是否将進一步收緊,此次超預期的降準使得市場對未來貨币政策預期也産生一定轉變。然而,盡管采取了降準措施,但央行依然強調穩健的貨币政策立場沒有改變,不會搞大水漫灌,而是精準發力。

花旗認爲,由于經濟體内的金融脆弱性有所加劇,退出寬松政策本身可能會帶來新的風險。此次降準可能一方面反映了政府對二季度經濟增速出現放緩的擔憂,另一方面也反映了在貨币政策正常化的過程中,中小微企業面臨的挑戰在不斷增加。

總體來看,本輪中國貨币政策正常化過程可能仍将面臨諸多挑戰,花旗預計中國央行将會保持謹慎,并且采取更加靈活的方式。花旗認爲,此次降準可能暗示未來中國貨币政策更偏寬松,利好中國經濟持續複蘇以及整體金融穩定。

降準有望利好風險資産表現

盡管一些市場人士擔憂降準可能拖累人民币彙率,但花旗認爲,此次降準更多是針對中小企業,并且在基本面上,中國的國際收支背景依然利好人民币走勢。因此,花旗預計降準并不會對人民币的走勢帶來很大負面影響。

中國股市方面,盡管經濟增速放緩可能給股市帶來一定壓力,但花旗認爲,降準意味着此前市場擔憂的下半年大幅收緊貨币政策的尾部風險顯著降低,利好股市等風險資産的表現。

删除后无法恢复

删除后无法恢复