工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

年初以來美債收益率走勢複盤與展望

年初以來,10Y美債收益率先經曆了大幅上行,一度逼近1.8%,随後開始連續下行至1.2%以下,市場對此的解讀存在較多分歧。本篇報告中,我們對年初至今的美債收益率走勢進行了詳細複盤,并對其後續走勢作出展望。

核心結論:

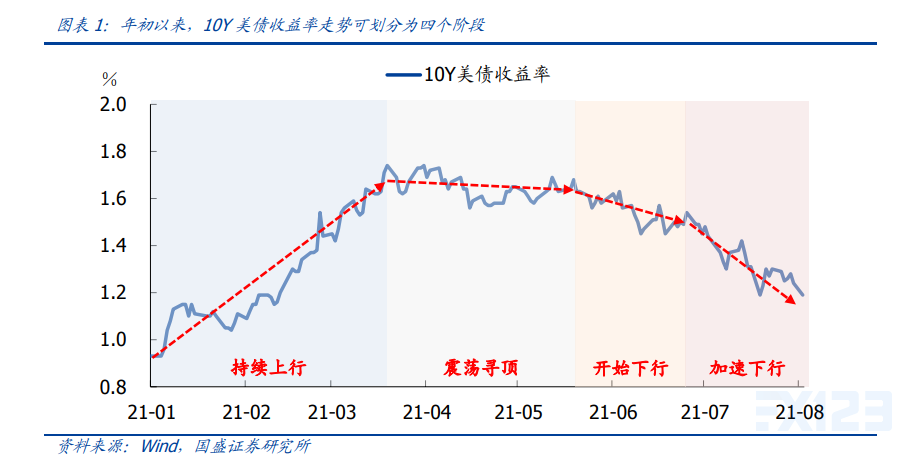

1、年初以來,10Y美債收益率的走勢可以劃分爲四個階段。

第一階段:年初至3月底,持續上行。10Y美債收益率由年初的0.93%持續升至3月底的最高點1.74%。

第二階段:3月底至5月中旬,震蕩尋頂。10Y美債收益率從4月開始先降後升,到5月中旬仍在接近1.7%的位臵。

第三階段:5月中旬至6月底,開始下行。10Y美債收益率從5月中旬的接近1.7%下降至6月底的1.5%左右,平均每周下行3bp。

第四階段:6月底至今,加速下行。10Y美債收益率從6月底的1.5%左右下降至目前(8月初)的1.2%左右,平均每周下行6bp。

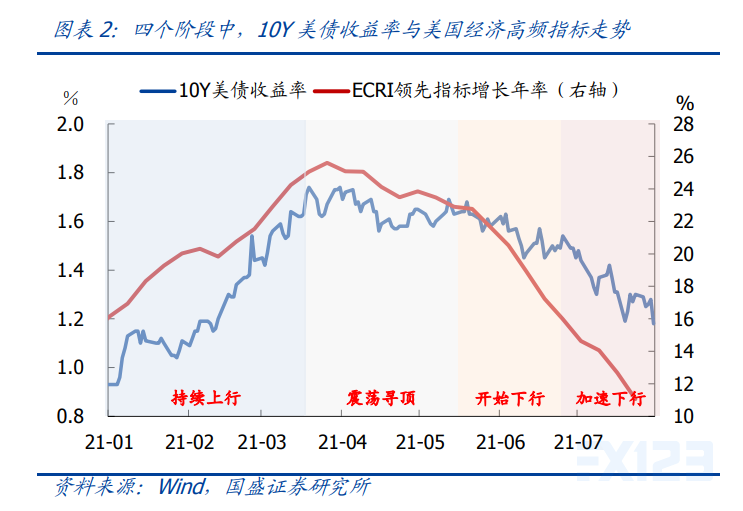

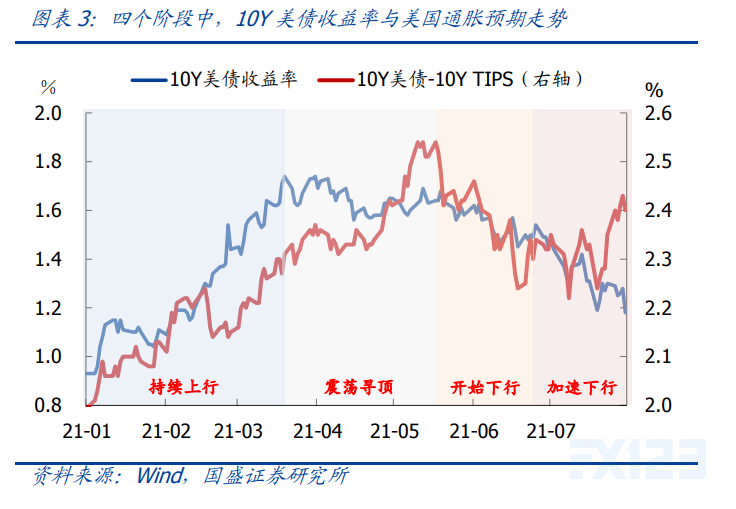

2、四個階段走勢差異的背後,反映的是市場交易邏輯發生切換。

第一階段(年初-3月底):

經濟加速修複、通脹預期上行、疫情顯著好轉。

年初至3月底,不論是美國制造業PMI還是高頻指标ECRI增長年率,均持續擡升,反映出經濟修複的速度不斷加快;與此同時,美國實際通脹和通脹預期均持續擡升,疫情也顯著回落,經濟、通脹和疫情表現均對美債收益率構成上行壓力。

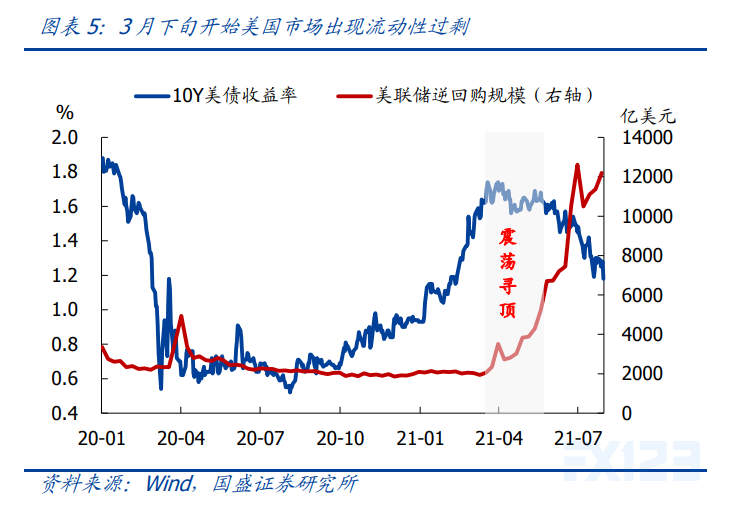

第二階段(3月底-5月中):

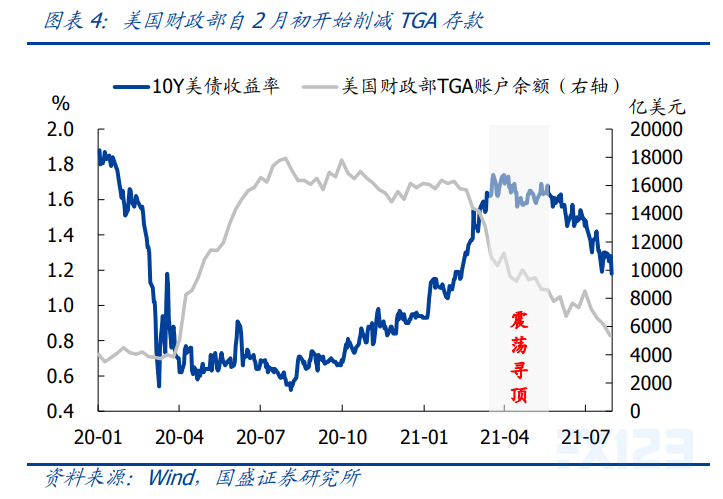

流動性過剩、通脹預期繼續上行、經濟拐點尚未确認。

美國财政部自2月初開始削減一般财政賬戶(TGA)存款,受此影響,美聯儲逆回購規模自3月下旬開始快速擡升,表明市場流動性出現過剩。同時,10Y美債與TIPS利差從3月底的2.35%左右繼續升至5月中旬的2.54%,表明通脹預期進一步擡升。

此外,美國3月制造業PMI升至64.7%,創近30年最高水平,ECRI增長年率雖然在3月底觸頂後開始回落,但尚不能充分認定經濟已出現拐點。因此,10Y美債收益率由于流動性過剩而不再繼續走高,但受經濟和通脹的支撐,也未出現明顯回落。

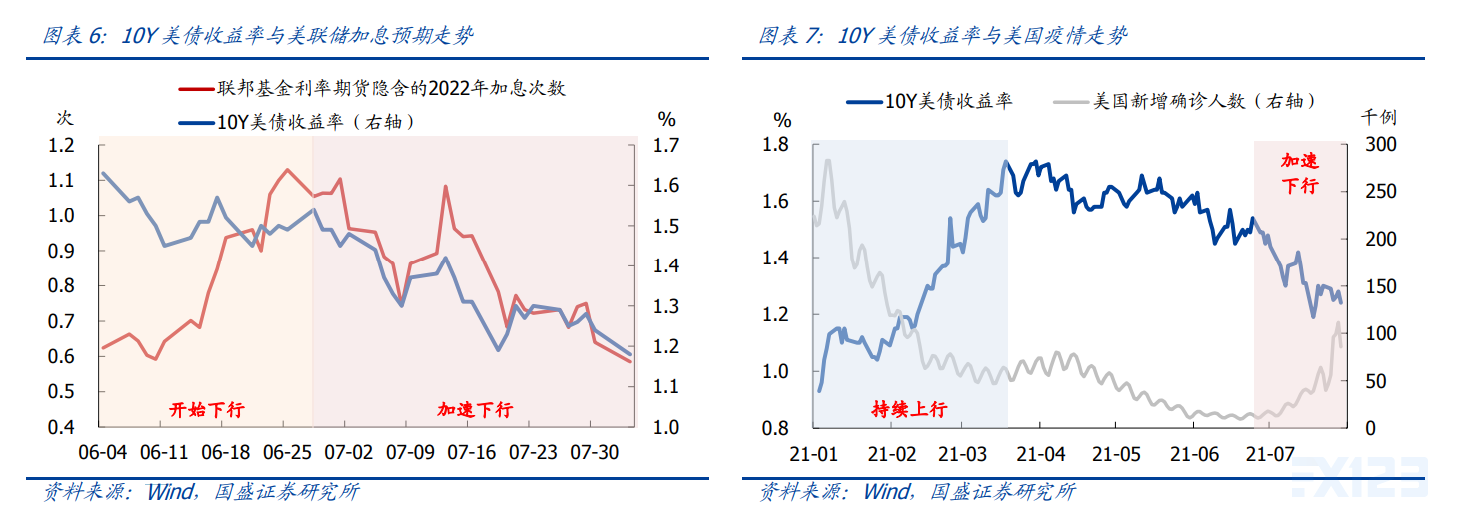

第三階段(5月中-6月底):

經濟拐點确認、通脹預期回落、加息預期升溫。

美國4月制造業和服務業PMI均出現明顯回落,同時ECRI增長年率連續多周下滑,經濟拐點得到充分确認。美國4月至6月的通脹雖然持續超預期,但主要受二手車、能源、交通運輸分項的拉動,仍支持美聯儲“暫時性通脹”的判斷,因此市場對通脹的擔憂有所緩解。

此外,受通脹超預期以及美聯儲6月點陣圖影響,市場隐含的2022年加息次數由5月底的0.6次擡升至6月底的1.1次。經濟拐點确認和通脹預期回落帶動10Y美債收益率開始下行,但由于加息預期升溫,下行速度較爲緩慢。

第四階段(6月底-至今):

疫情再度惡化、經濟延續放緩、加息預期降溫。

Delta病毒自6月中旬開始在美國爆發,受此影響,美國新增确診由6月中旬的1.2萬例左右反彈至超10萬例,引發市場對經濟前景的擔憂。與此同時,ECRI增長年率持續下滑,美國二季度GDP和6-7月制造業PMI也都大幅不及預期,經濟放緩态勢明顯。受疫情惡化影響,市場隐含的2022年加息次數也由6月底的1.1次回落至8月初的0.6次。疫情、經濟均不理想,疊加加息預期降溫,美債收益率加速下行。

3、美債收益率走勢展望:年底前大概率低位震蕩,難明顯擡升。

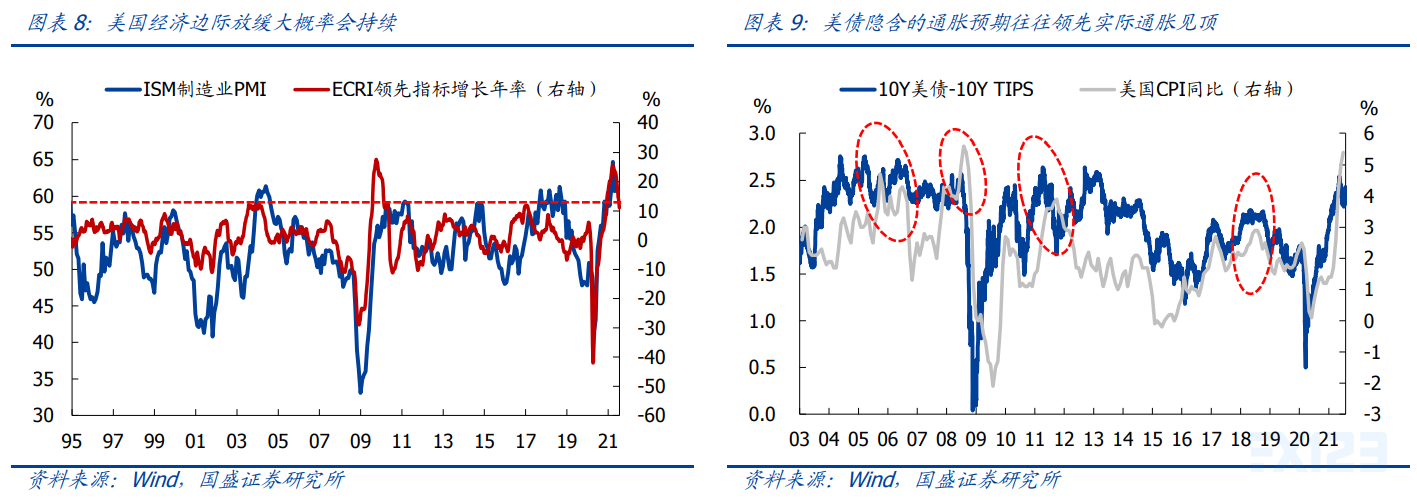

經濟方面,美國PMI、ECRI等指标雖已連續下滑,但目前仍處在曆史高位,經濟邊際放緩的趨勢大概率将延續。

通脹方面,前期報告中我們曾指出,當前美國通脹水平已接近頂部,下半年大概率會小幅回落,從而市場的通脹預期難明顯走高。貨币政策方面,目前市場對Taper的預期已經十分穩定,即從明年初開始實施,我們預計美聯儲大概率會按照這一路徑推進,從而不會對市場造成明顯沖擊;

若後續美國疫情緩和,加息預期可能再度升溫,但2022年最多加息一次,從目前預期的0.6次升至1次,對美債收益率的影響也有限。流動性方面,目前TGA賬戶餘額已接近疫情前的水平,且美聯儲已經開始爲Taper吹風,流動性過剩的局面将明顯緩解。

綜合看,我們認爲年底前10Y美債收益率将維持低位震蕩,難明顯擡升。

風險提示:全球疫情超預期演化,美國通脹持續超預期。

删除后无法恢复

删除后无法恢复