工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

一、電化學儲能:全球能源革命主線,未來電力系統的核心資産

随全球碳中和理念成爲共識,能源結構轉型進入加速階段。高比例可再生能源必将引發電力系統對儲能長期、持續的需求。電化學儲能作爲當前主流儲能手段,綜合優勢明顯,将充分受益于産業紅利。

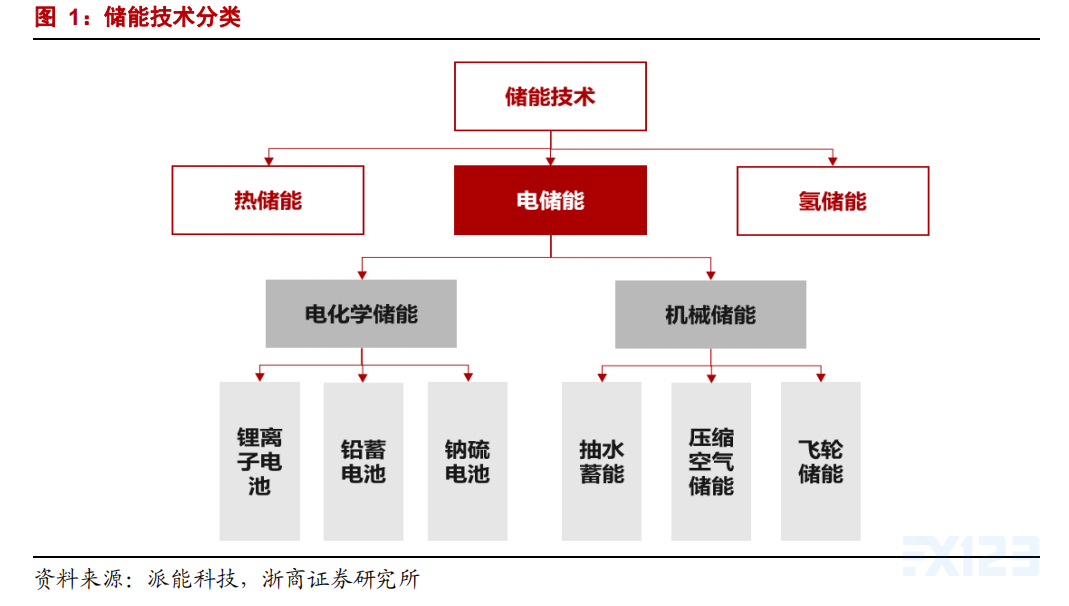

1.1.儲能介紹:技術應用豐富多樣,電化學是發展最快方向

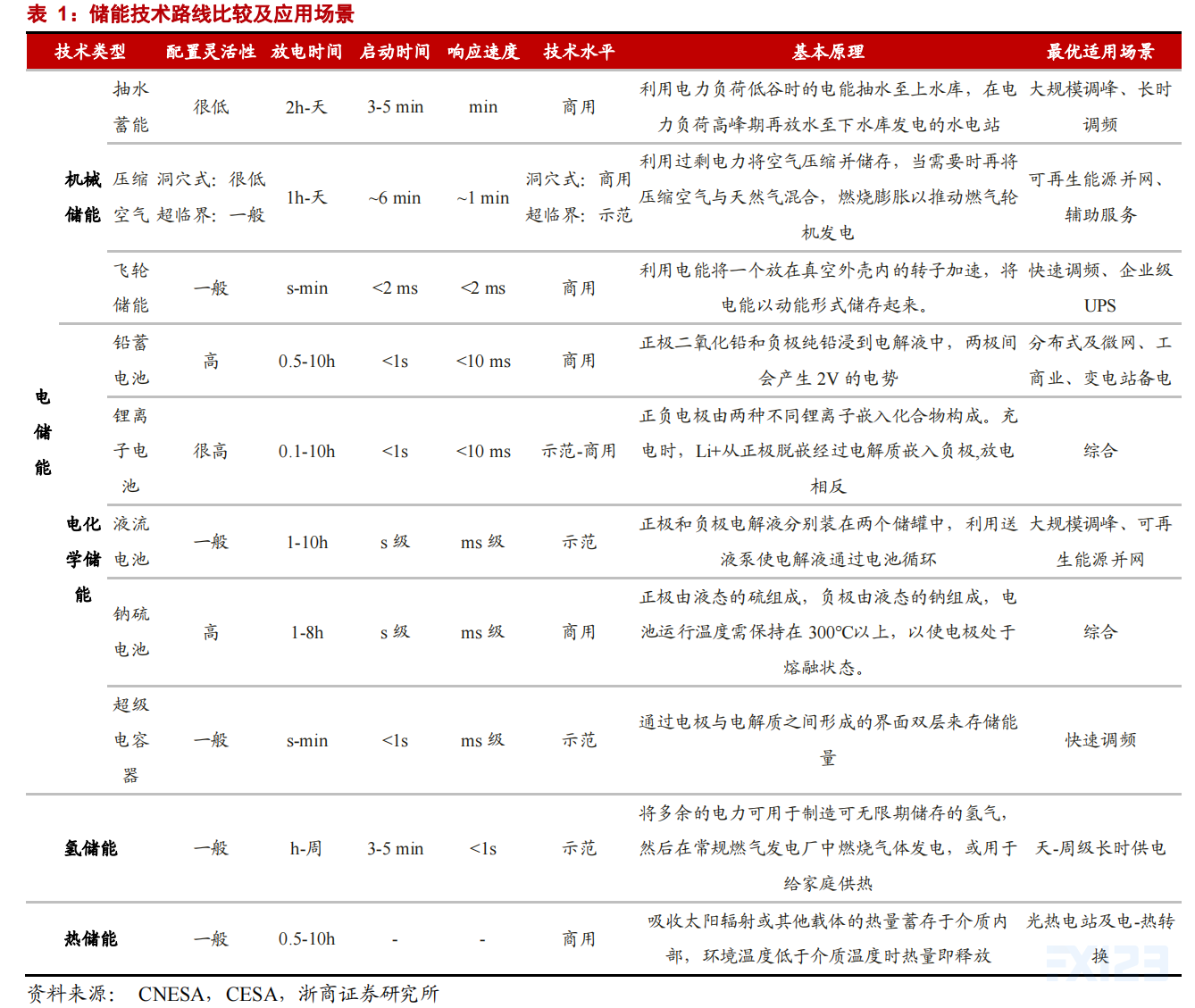

儲能技術類型豐富,電儲能廣泛應用在于有電能儲備需求的場景。儲能技術主要分爲熱儲能、電儲能儲能與氫儲能。社會經濟發展帶動了對電力儲能配備的巨大需求。目前分爲電化學儲能和機械儲能兩大流派。根據正負極材質的不同,電化學儲能分爲锂離子電池、鉛蓄電池與納硫電池。機械儲能根據儲能方式,分爲抽水蓄能、壓縮空氣儲能與飛輪儲能。兩種儲能方式應用于電力系統、通訊基站、數據中心與軌道交通。

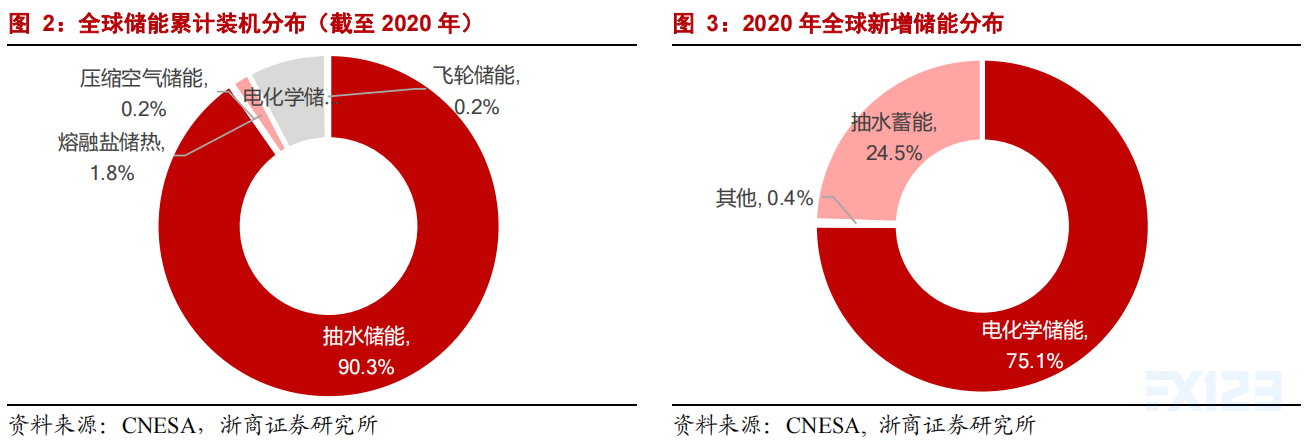

抽水儲能占比最高,電化學儲能發展迅猛。據CNESA,2020年全球已投運儲能項目累計裝機規模191.1GW,抽水蓄能占比最高,爲90.3%。抽水蓄能是當前最爲成熟的電力儲能技術,自上世紀以來商業化開發接近尾聲,同時受區位因素局限,增長較慢。電化學儲能作爲飛速發展的儲能技術,是具備高度靈活性的調節資源,在電力系統中的份額快速提升,累計裝機占比已從2016年約1%增長至2020年的7.5%,位列第二。2020年新增的儲能裝機中,75.1%來自電化學儲能,貢獻了大部分增量。

1.2.電化學儲能:支撐能源轉型的關鍵技術,行業景氣度高增

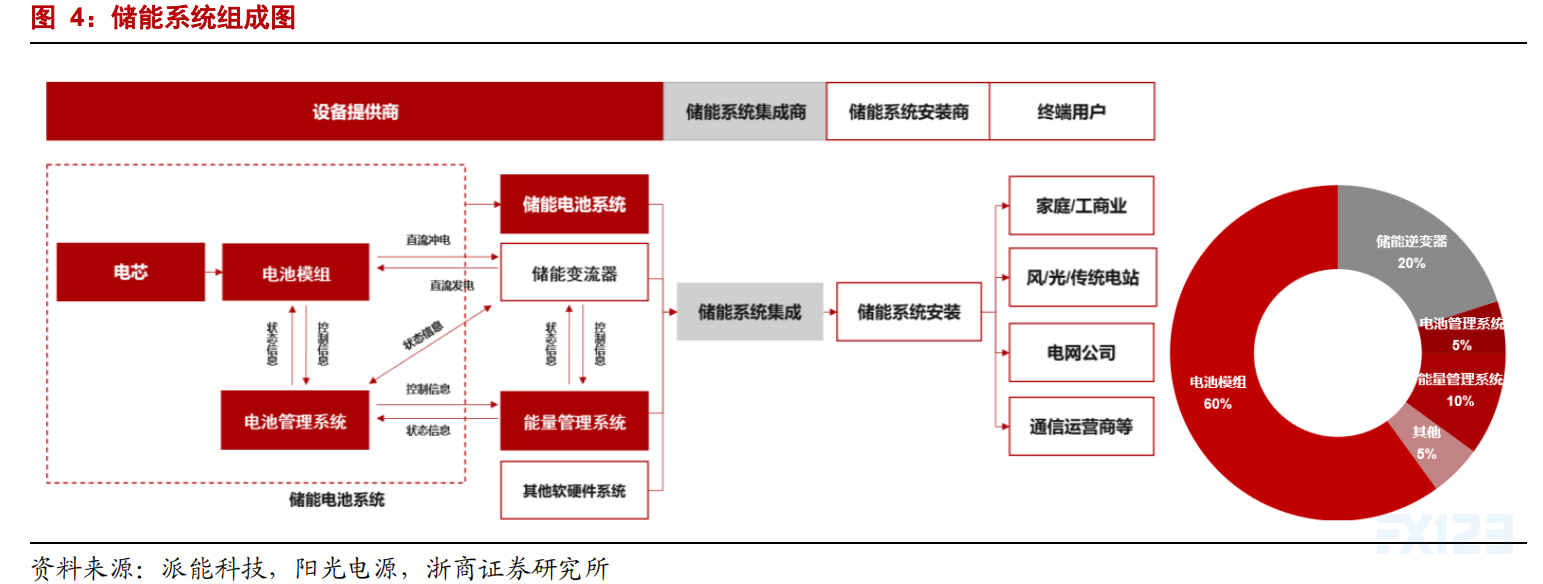

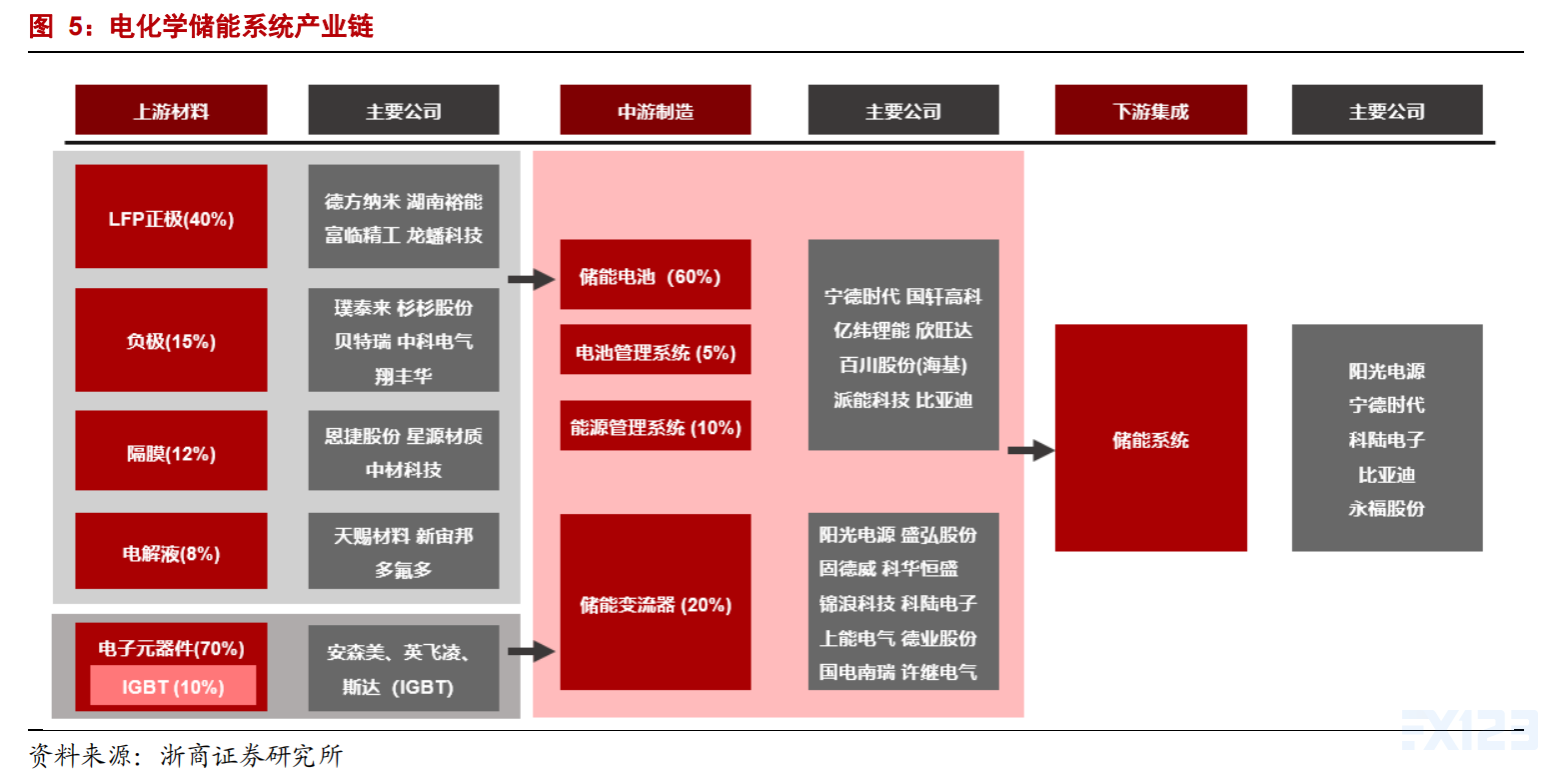

1.2.1.産業鏈:電池與逆變器環節價值量最高,占比分别爲60%與20%

電化學儲能産業鏈中,電池與逆變器環節具備較高的投資價值。儲能系統主要由儲能電池系統(含電池模組和電池管理系統),儲能逆變器(PCS),能量管理系統(EMS)和其他硬件系統組成。電池模組的上遊是锂電材料,PCS與BMS上遊主要包括功率半導體和各類芯片。儲能系統下遊是儲能系統集成商及安裝商。根據陽光電源的數據,儲能系統價值構成中:

1)電池模組價值量最高(60%)。電芯質量(能量密度、循環次數、溫度适應性及安全性等),直接影響整個儲能系統的運行與效率,因此也是決定儲能系統投資回報率的關鍵要素。

2)儲能逆變器價值量排名第二(15-20%)。儲能逆變器技術原理與光伏逆變器類似,核心都是将可再生能源産生的直流電轉化爲交流電。但儲能逆變器的功能更加多元,涉及系統充放電、能量管理、離網運行、無功能力及調頻等多項功能,強調支撐功能與靈活性,是儲能系統中具備智能化控制能力的環節。

1.2.2. 應用場景:貫穿電力系統各環節,靈活性調節是核心能力

電化學儲能應用于源網荷各環節,爲維持電力系統安全穩定做出重要貢獻。相比抽水蓄能,電化學儲能受地理條件影響較小,建設周期短,靈活性更強。電力系統作爲電力産生傳送與利用的中樞,天然對電力儲能有較高的需求。針對不同場景對電能充放的要求。

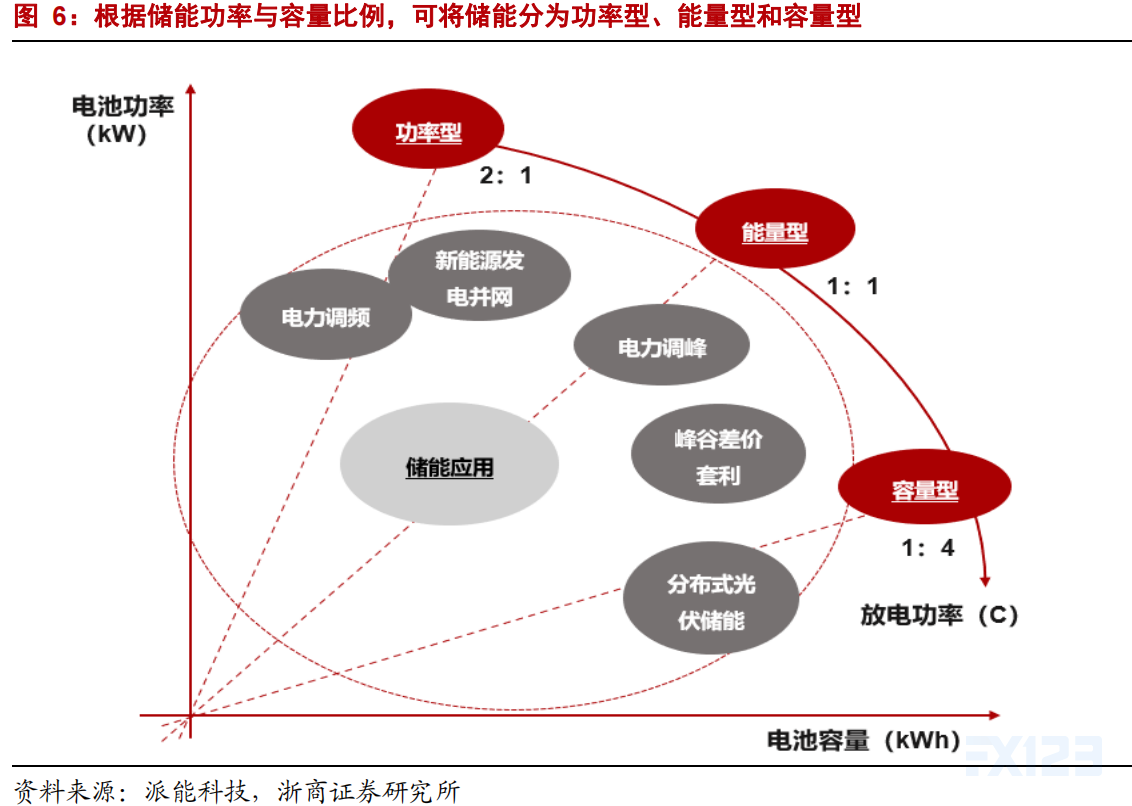

根據儲能功率與容量比例,可将儲能分爲功率型、能量型和容量型。容量型儲能電池主要爲離網型光伏儲能或用戶側的峰谷價差儲能,一般需要連續充放電2小時以上。功率型儲能電池多應用在電力調頻或平滑可再生能源波動的場景,需要儲能電池在秒級或分鍾級時段快速放電。能量型儲能電池适合一些同時需要條調峰和調頻的應用場景。

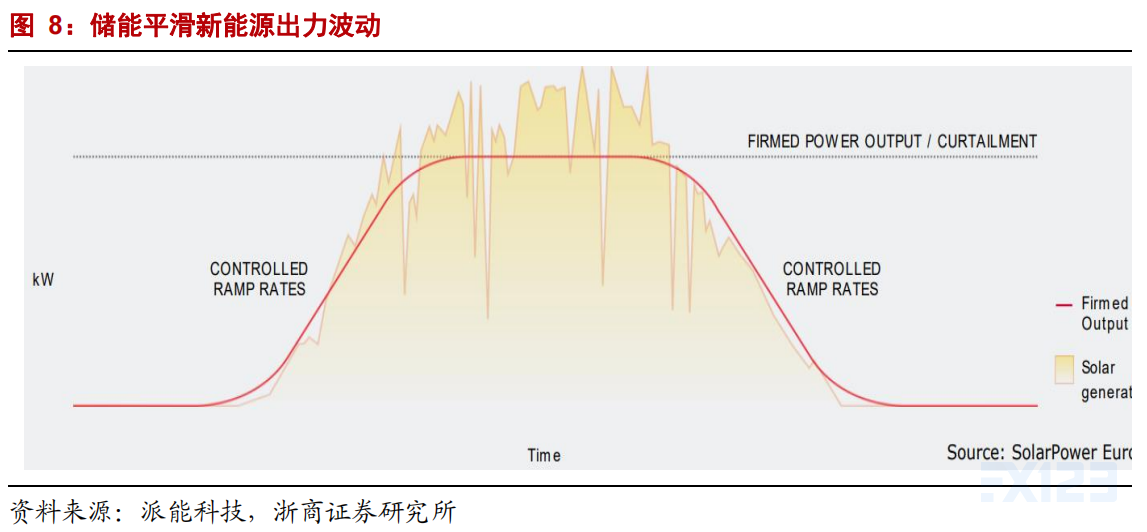

電化學儲能的靈活性調節特質是其在電力系統得到廣泛應用的重要原因。以光儲發電系統爲例,由于光伏發電受資源禀賦限制,出力曲線天然具有波動性、間歇性,無法很好地與符合曲線匹配,因此并網後容易加大電網的消納負擔。加裝電化學儲能後,儲能可通過快速的充放電,在發電功率低時放電,在功率高時充電,調價電源與負荷端的功率差,實現用電與發電的高度匹配。

儲能系統參與輔助服務市場亦運用相似的原理,本質上均利用電能的時移與快速響應的特質,來完成資源的靈活調整,提升整個電力系統的安全穩定水平。

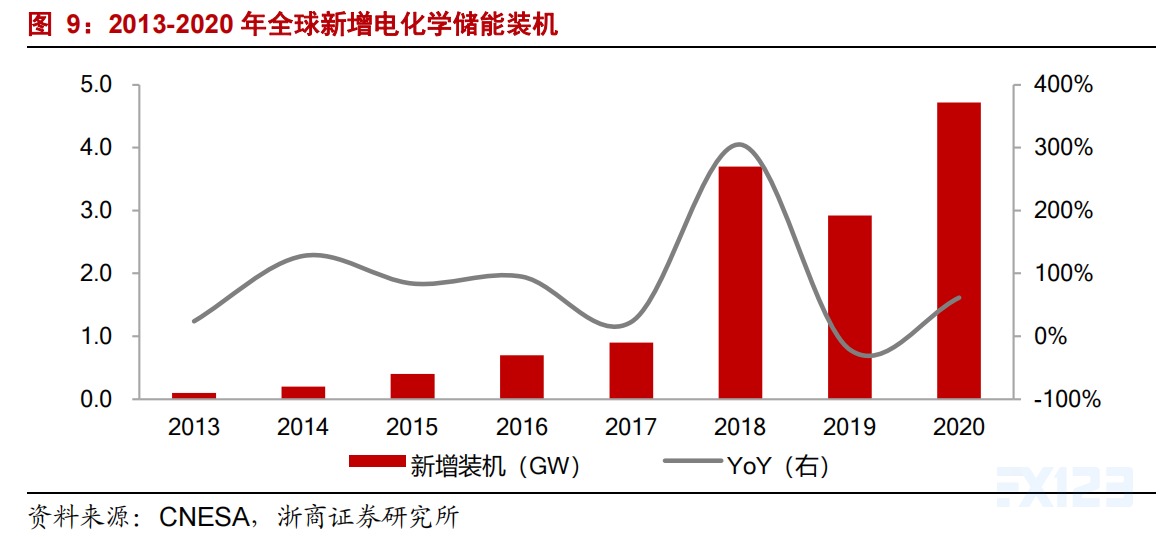

1.2.3.全球裝機:2020年新增裝機4.72GW,2016-2020年CAGR=46%

短暫回調後,電化學儲能重回高增通道。2018年是全球儲能元年,新增裝機達3.7GW,實現飛躍式增長。2019年裝機受18年高基數及中美貿易戰影響,出現負增長。2020年全球新增電力系統電化學儲能4.7GW,同比增長62%,增長主要由全球能源結構調整加速,大規模電網及發電側儲能應用驅動,行業經過一年的休整,迎來高質量的增長。2016-2020年新增裝機量CAGR=46%,是新能源賽道上景氣度很高的細分領域。

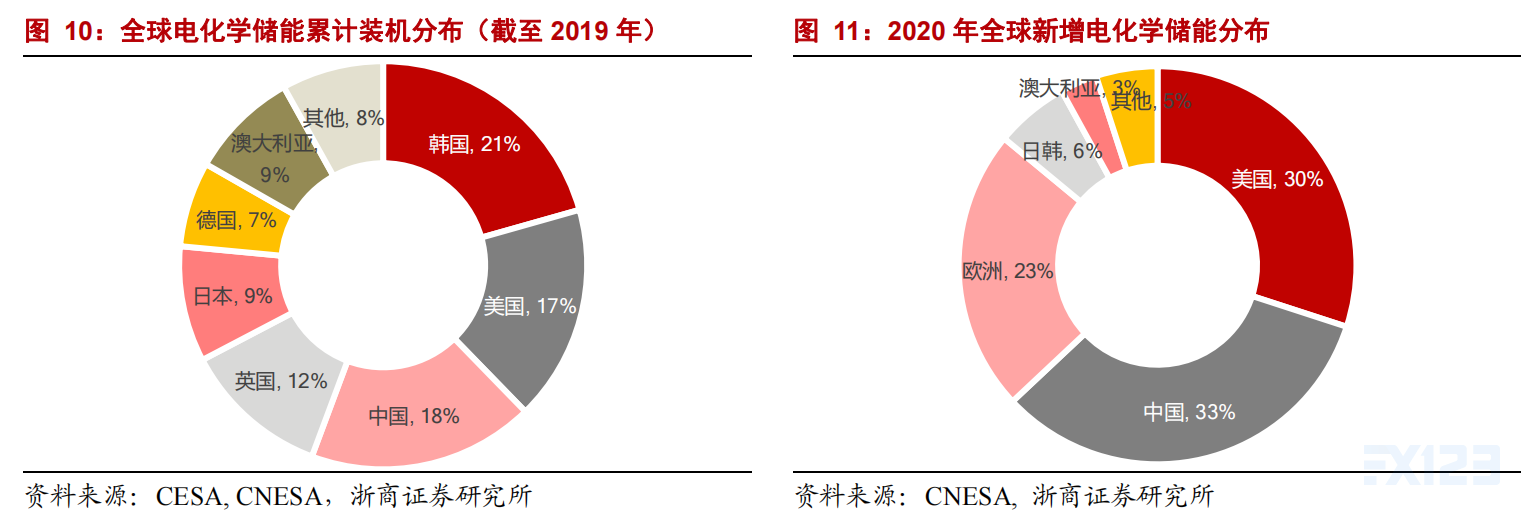

中國、歐美及日韓是主要應用儲能的國家。從全球電化學儲能市場累計裝機分布觀察,截至2019年韓國市場份額最大,爲21%,其次分别爲中國、美國、英國和日本,份額分别爲18%、17%、12%和9%。7個主要電化學應用國家占據全球累計裝機份額的92%。2020年新增裝機中,中國、美國及歐洲分别貢獻33%、30%和23%,合計占比86%,是儲能系統規模化應用的主要推動者。

删除后无法恢复

删除后无法恢复