工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

美國7月就業數據強勁,市場預期美聯儲可能很快開始縮減規模空前的貨币刺激措施,金價在北京時間8月9日周一開盤幾分鍾内下跌了 60 美元,觸及1684.37美元,爲3月31日以來的最低水平,随後迅速反彈至 1750 美元附近。

EBC金融援引道明證券(TD Securities)報告,金價自2019年以來首次跌破界定牛市的趨勢線,助漲了大規模止損,進一步拉低了金價。

美國7月就業崗位增幅創近一年來最多,薪資繼續上漲,強勁的就業報告增強了對美聯儲早些時候貨币政策正常化的預期。許多經濟學家認爲今年美國經濟将錄得近40年來最強勁增長,美聯儲将比預期更快加息。

這一數據還提振了美元和美國10年期國債收益率,削弱了黃金作爲通脹對沖工具的吸引力。

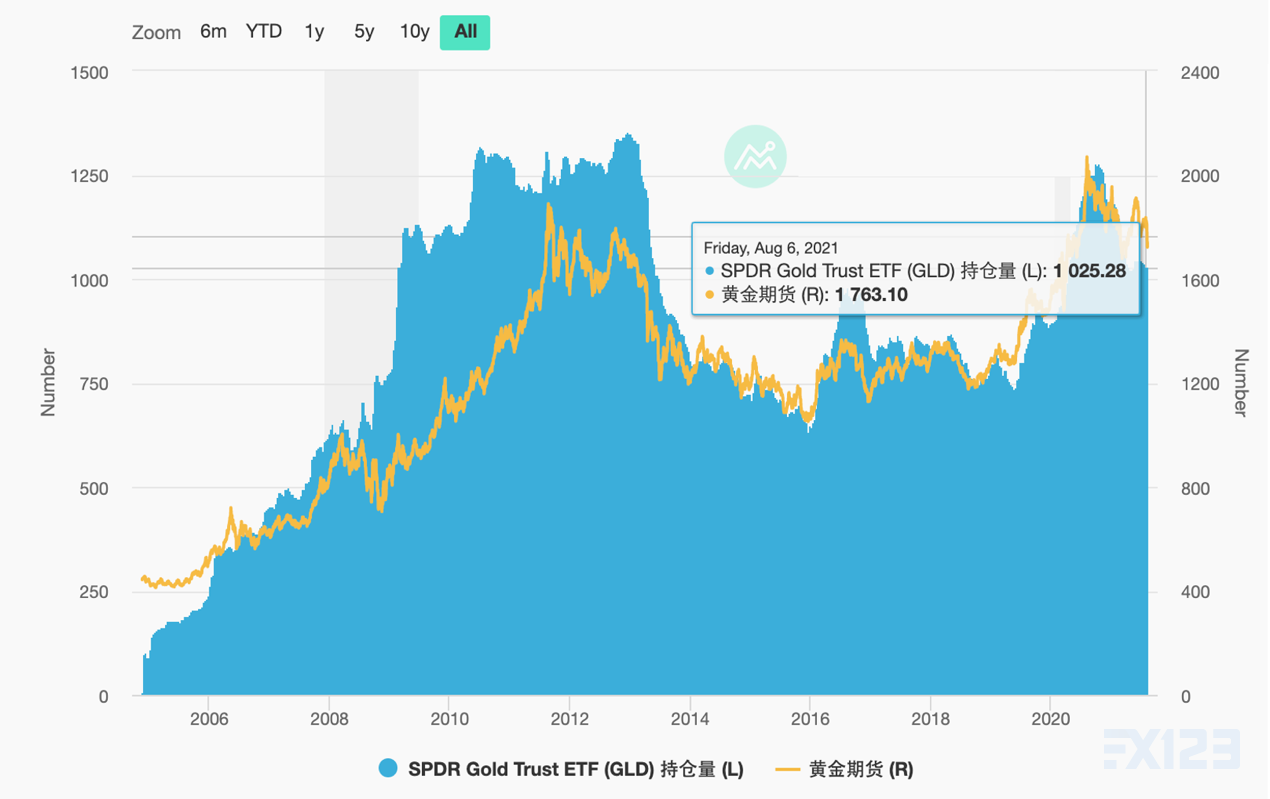

全球最大黃金上市交易基金(ETF)--SPDR Gold Trust上周五黃金持倉量從周四的1027.61噸降至1025.28噸。

EBC金融:2021年下半年黃金市場展望

風險創造機遇

在中短期内,利率或仍是驅動金價的關鍵因素。然而,利率上行對金價表現産生的負面影響,可能會被全球央行擴張性的貨币和财政政策所帶來的長久影響和副作用所抵消。後者可能包括通貨膨脹、貨币貶值以及投資組合中風險資産的增加。再加上當下的黃金入場價位有吸引力,這可能會促使戰略投資者将黃金加入其投資組合中,這或許也會在下半年支撐央行的購金需求。然而,雖然黃金消費也可能從經濟複蘇和最近的價格回調中受益,但新冠病毒新變異株可能會限制主要市場對黃金首飾的需求。

利率、通脹與金價

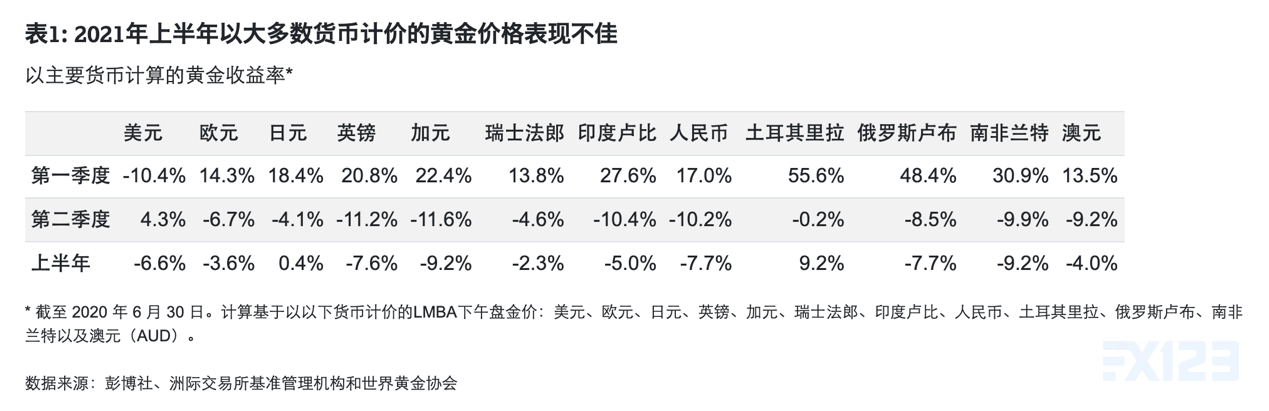

透過2021年上半年可以很好地看出黃金供需的分散性以及其相關影響因素如何相互作用。随着第二季度大部分時間的漲幅被6月下旬的大幅回調所抵消,金價在上半年下跌了6.6%。

除了日元和土耳其裏拉(因爲這些貨币對美元走弱)之外,大多數以主要貨币計價的黃金價格表現不佳。

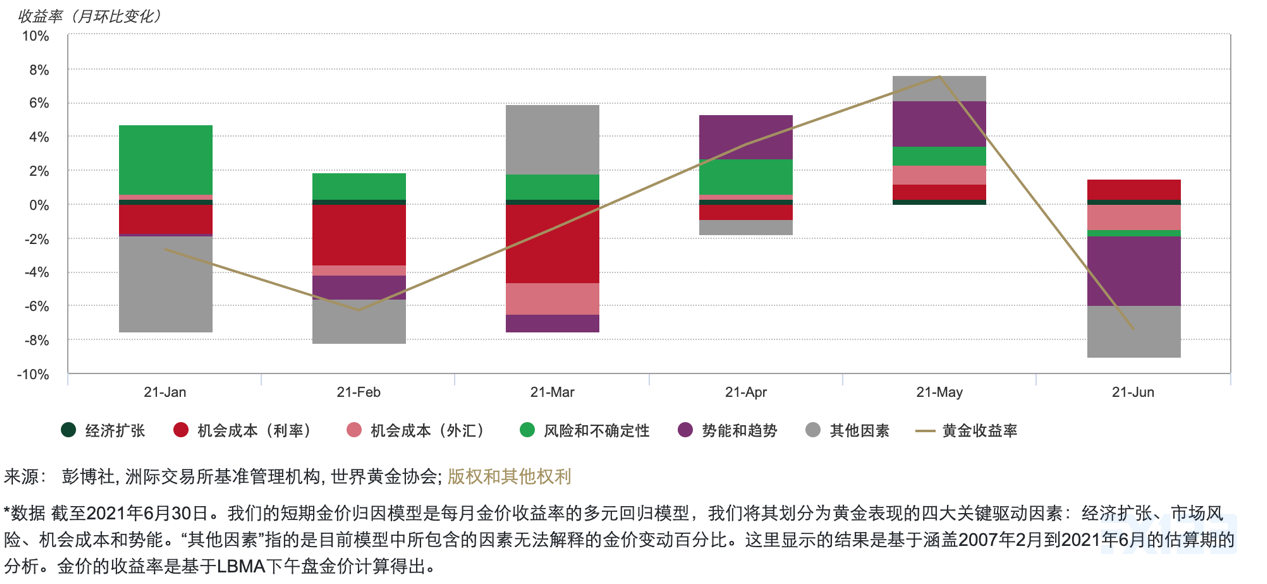

總的來說,黃金的表現主要是受利率上升的驅動——特别是在第一季度,而在6月底美聯儲發出比預期更爲鷹派的聲明後,黃金表現再度受到利率的顯著影響。

随着全球經濟開始從新冠疫情的影響中恢複,黃金也受到了投資者風險偏好上升的影響。但金價也有一些支撐因素。市場對通脹上行的擔憂抵消了利率帶來的部分不利影響。

各國政府通過擴張性的貨币政策和财政政策大舉助力經濟複蘇,使得一些投資者對貨币貶值風險和資産價值流失感到擔憂。此外,黃金在第一季度還受益于消費需求的回暖,盡管第二季度第二波疫情和新一輪封鎖措施帶來了挑戰。我們的短期金價表現歸因模型顯示,這些因素,加上金價勢能和投資者倉位的變動,很大程度上幫助解釋了黃金今年以來的表現。

黃金的風險與機遇并存

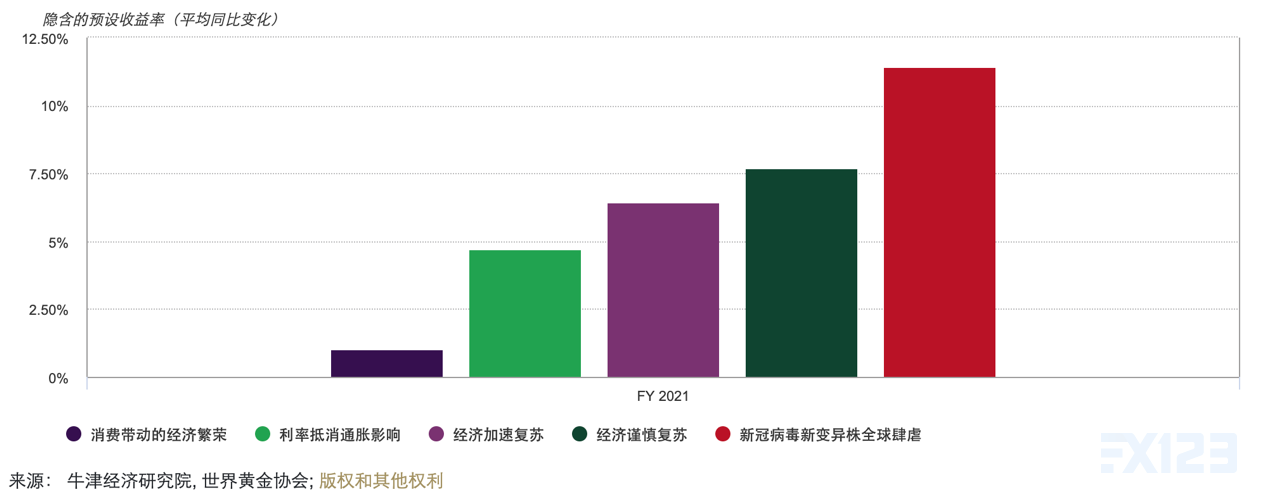

借助基于網絡的估值工具 QaurumSM,我們分析了由牛津經濟研究院提供的假設情景,涵蓋種種潛在的宏觀經濟發展動态。即:

經濟加速複蘇;

消費帶動的經濟繁榮;

利率的快速上升抵消未來幾年來高通貨膨脹的壓力;

經濟謹慎複蘇;

新冠病毒新變異株嚴重影響全球經濟複蘇。

分析結果表明,根據上述情景假設的條件,黃金在下半年的隐含假定回報率仍有上行潛力。

利率是關鍵驅動因素

分析表明,黃金的表現可能會在很大程度上受到利率變動和全球疫苗接種進展的影響。

例如,利率的進一步上升可能會繼續對黃金造成不利影響。這也符合黃金價格往往在貨币政策收緊時期回落的曆史走勢。

不過,各國央行在開始取消資産購買計劃或提高利率的步調方面将持謹慎态度。操之過急可能會導緻市場大幅波動,且可能影響經濟的穩定複蘇。

牛津經濟研究院的假設情景和我們的估值方法論表明,黃金可能仍具上行潛力

2021年全年隐含的假定收益率

重要提示:世界黃金協會并不預測黃金價格。GVF是一種方法論,可讓投資者根據曆史情況了解黃金的需求和供應在各種不同的宏觀經濟變量下會如何變化。我們基于網絡的工具Qaurum是可定制的,用戶可以修改現有假設情景中的任何變量,從而更好地反映他們自己對全球經濟的看法。

此外,投資者長期處于超低利率環境,這正在造成資産配置的結構性變化。投資者正在爲其投資組合增加風險較高的資産,以尋求更高的回報,這反過來也要求他們重新審視自己的風險管理策略。

我們的分析表明,這可能會令更多投資者考慮增持黃金等資産來防止資産縮水及提升其投資組合的多元化。

這不僅适用于個人投資者和機構投資者。進入2021年以來,各國央行穩步增加黃金儲備,我們的研究也表明,這種情況可能會繼續下去。我們認爲,總的來看,今年全球央行的黃金淨購買量可能與2020年持平,甚至高于2020年。

通脹或以不同的方式出現

通貨膨脹已經成爲許多投資者的一大擔憂。但是,雖然通貨膨脹壓力一直在上升,但對于消費品價格的增長是暫時的還是長期的,人們的看法并不一緻。

如果消費品價格通脹持續,曆史表明黃金可能會表現良好。例如,在美國消費者物價指數(CPI)高于3%的年份,黃金的年平均收益率達到15%。7我們的研究還表明,黃金可能不僅會對CPI通脹的上行做出反應。

黃金與更廣泛的通脹指标高度相關,如當前仍在持續上升的全球貨币供應量,這以後可能導緻通脹泡沫,貨币貶值和全球金融市場的潛在波動。這可能會促使全球投資者通過配置黃金來防止資産縮水。

總結

黃金的表現受到其各類需求和供應情況的相互作用,而其供需又受到四個關鍵因素(焦點1)的驅動。在這種情況下,我們預計,黃金作爲一項有效的風險對沖資産将吸引更多的投資者,但黃金的表現也将受到利率走向和經濟複蘇穩健性的影響。

焦點1:黃金表現的驅動因素

黃金的表現會受到四種驅動因素的影響:

經濟擴張:經濟增長期非常有利于金飾消費、科技用金需 求和長期儲蓄需求

風險和不确定性:市場低迷往往會提振作爲安全避風港的黃金的投資需求

機會成本:競争品,尤其是債券(通過利率)和貨币,還有其他資産的價格會影響投資者對黃金的态度

勢能:資本流動、倉位和價格趨勢可以提振或抑制黃金的表現

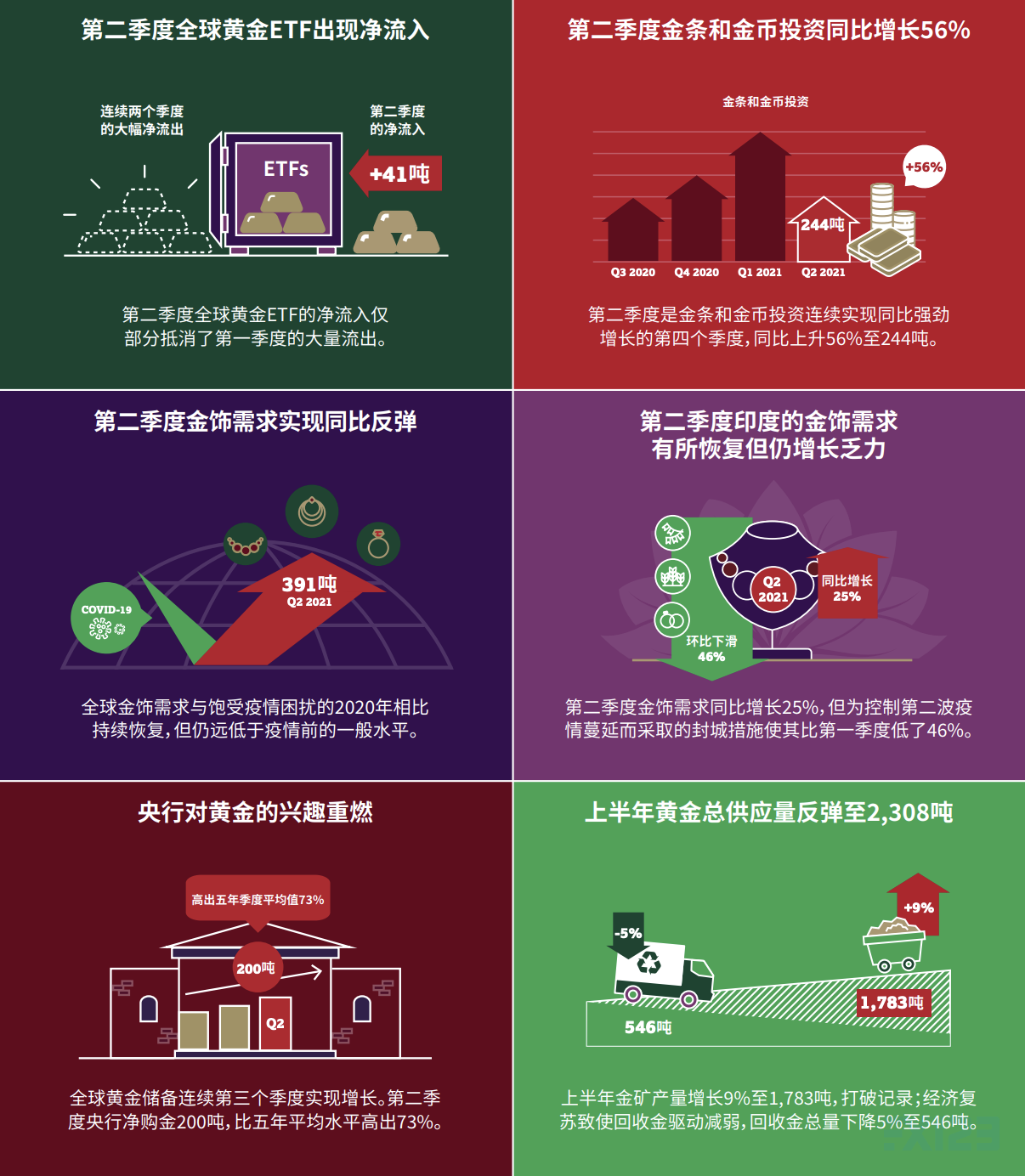

EBC金融|全球黃金需求趨勢 2021年第二季度

第二季度全球黃金需求同比持平,上半年同比下降10%

全球黃金消費需求強勢複蘇,但黃金ETF第二季度的淨流入難抵第一季度的大量流出。

注:數據截止至2021年6月30日

來源:世界黃金協會

重點關注

第二季度全球黃金ETF淨流入40.7噸(25億美元)。流入主要集中在西方市場,美國、德國和法國的黃金ETF持倉量都出現了兩位數的噸位水平增長。

第二季度美元黃金均價爲1,816.5美元/盎司,同比上漲6%。1 受到黃金ETF流入和黃金期貨市場淨多頭頭寸的支撐,美元金價在第二季度的季漲幅達 4.3%。

第二季度金條和金币投資同比增長56%。泰國市場是這一增長的最大貢獻者,該市場的金條金币需求從2020年第二季度的淨賣出狀态轉爲今年第二季度的溫和增長。

金飾需求繼續呈現複蘇勢頭,但仍相對疲軟。具體來說,金飾需求雖從2020年的反常水平逐漸恢複常态,但尚未達到其長期的平均水平。

第二季度全球央行淨購入黃金200噸。泰國、匈牙利和巴西央行的大規模購金推動了全球官方黃金儲備的增加。

第二季度黃金總供應量同比增長13%,上半年總供應量同比增長4%。2020年第二季度是受新冠疫情影響最嚴重的季度,相比之下,本季度黃金供應端所受的幹擾相對較少。

删除后无法恢复

删除后无法恢复