工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

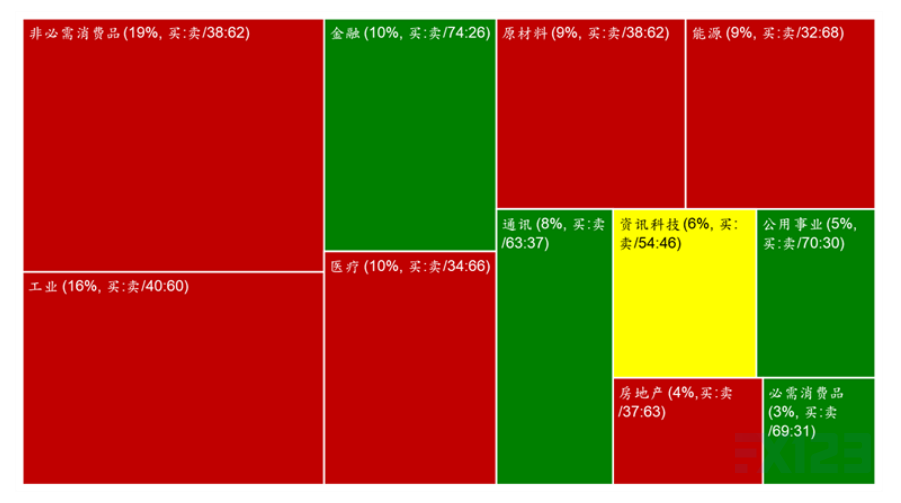

宏觀及市場

市場回顧。恒指昨日收25,409點,升0.3%。科指和國指輕微上升0.1%。大市成交額1,269億元。藥明生物(2269HK)升5%,爲全日表現最好藍籌。安踏(2020 HK)在公布3Q營運數據前上升4%,煤炭股和個别教育股大幅上漲。美股方面,道指微跌0.1%至35258點;納指/标普500指數漲0.84%/0.34%。

1.吉利(175 HK)昨晚公布公司計劃向吉利集團收購從事新能源汽車的極氪股份2.2億股,占其股本10%。公司拟以現金及發行代價股支付代價,涉及1.96億股股份,占公司股本約2%,發行價23.34元。倘落實,公司于極氪的權益将由目前48%增加至約58%。

2.中遠海控(01919 HK/601919 CH)昨晚公布,控股股東中國遠洋海運集團于昨日在場内增持公司790萬股A股。公司指未來六個月内會繼續增持A及H股,總金額10億至20億元人民币。

行業展望/個股速評

房地産闆塊–這次不一樣

鑒于2021年前9個月的國家統計局數據仍然穩定以及國家對地産行業的堅定立場,我們預計在中國人民銀行推動貸款後不會再有進一步的政策寬松。相反,我們認爲政府可能會利用這次機會,擠出高杠杆的房企,改善長期機制(通過房産稅和預售資金監管),并進一步促進市場健康(即減少投機土地市場和房地産市場的企業)。疊加疲弱的基本面,我們預計地産行業仍将保持大幅波動,因此建議投資者将重點放在優質品牌,如:中海,華潤及龍湖。(報告連結)(房地産團隊)

風電闆塊-我們對于風電闆塊4季度的表現維持積極看法

(1)風電企業成交量顯着放大。在近期股價回撤過後,最近幾個交易日我們觀察到港股風電股份的成交量顯着放大。此以,我們亦觀察到龍源電力的南向持股從9月末的8.4%上升至上周五超過10%;

(2)短期催化劑:風電發電增速将再度加速。在6-9月小風季過後,我們認爲風電運營商的發電增速将在10月份開始重新加速。根據近期季風表現及中國大部降溫結果将支持我們對于發電量的樂觀預期。在2020年裝機量增長及近期部分區域電力供應緊張的驅動下,我們認爲風電企業四季度的發電表現值得期待,冬季限電率将有望低于過往水平;

(3)市場電上浮将帶來額外貢獻。國務院對于市場電價改革措施發布後,江蘇省率先發布交易電價,上浮19.94%。我們認爲可再生能源的市場電交易部分可從中獲益,從而提升整體電價水平,并且大量的市場電交易預料将發生在四季度。

-選股思路:擇優配置。我們認爲風電運營商在在獲得日益增加的市場關注,重申對于風電闆塊擇優配置的選股思路。我們的闆塊偏好爲龍源電力(916 HK)>新天綠能(956 HK)>大唐新能源(1798 HK)。(新能源團隊)

安踏(2020 HK)公布三季度的營運數字

安踏主品牌的零售流水增長爲低雙位數,符合招銀國際10%的增長預期,但同期FILA的零售流水增長隻爲中單位數,低于預期的15%,主要還是受到7到9月的南京和福建疫情,宏觀經濟轉差,以及水災和天氣較暖所拖累。雖然FILA全年流水增長從30%以上下調到20%到25%,但中長線的400到500億的流水目标并沒多改變,而且因爲今年零售折扣比去改善了4到5個點,整體的利潤也沒有太差。考慮到股價過去3個月已經回調了超過3成,市場應有一定預期,現價估值隻爲28倍22财年市盈率,并不算貴。(消費團隊)

删除后无法恢复

删除后无法恢复