工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

美國通膨創30年以來新高,美國薪資水準飚升,以及價格上漲壓力蔓延到全球多個行業,向央行有關通膨是暫時的這一論調發起了挑戰。盡管如此,以美聯儲和英國央行爲首的衆多央行最近幾周明确表态,稱其仍将促進就業,而非對抗短期通膨壓力,作爲優先考察。短期内鴿派的貨币政策立場堅定,加之10月份美國新增就業數據意外強勁反彈—随着特别失業福利到期終止,且每日新增新冠肺炎感染人數下降—使我們對未來6-12個月風險資産的表現感到樂觀。

美國國會批準1兆美元基建方案是另一重利多,支持我們關于未來一年美國經濟成長将高于長期趨勢并且企業盈馀将強勁的看法。這應會繼續利多周期性個股—諸如能源、金融和工業,因爲這些類股中投資者的部位依舊比較輕。通貨膨脹走高可能還會利多最近突破上行的黃金,以及商品和房地産私募。美元指數(DXY)也突破上行,但如果各大央行出手打消升息預期的話,美元指數的漲勢就可能會消退。

随着關鍵的美國通膨數據和就業市場數據逐步淡出市場焦點,未來幾周市場焦點将聚焦于下面2個主要因素:

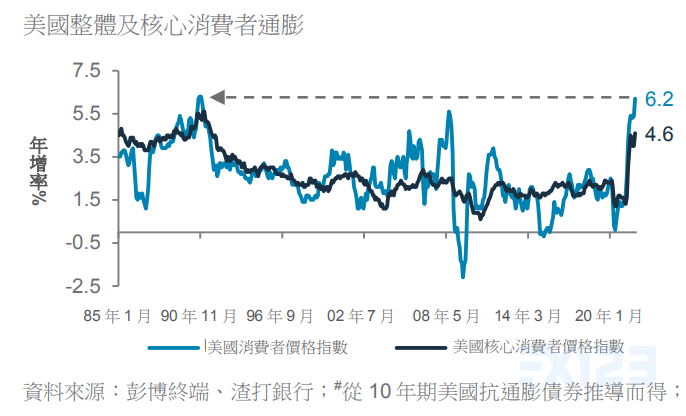

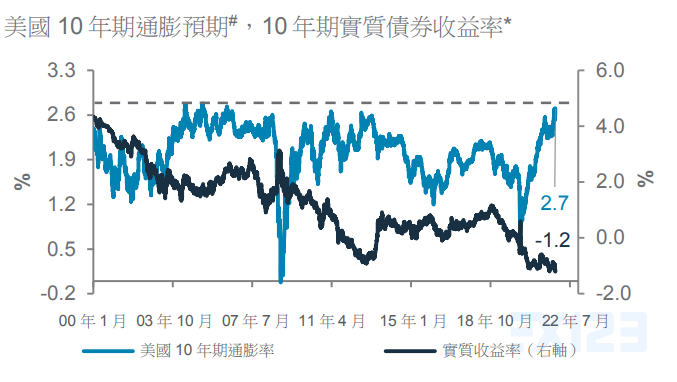

1、通貨膨脹預期—有觀點認爲通膨預期是美聯儲制定政策時的重要參考因素。暫時而言,4-7年期通膨預期已經升至紀錄高檔,但更長遠的預期仍舊處于過去20年的範圍内。我們相信,如果更長遠的通膨預期突破上行,比如10年期通貨膨脹預期邁向3%,那麽美聯儲就将面臨行動壓力。

2、央行應對機制—美聯儲新任主席以及理事會空缺人選提名即将公布,結果将十分關鍵。拜登總統将在感恩節(11月25日)前宣布提名人選的預期較以往有所上升。我們相信,拜登将會在現任主席鮑威爾和現任美聯儲理事布雷納德之間就誰做下一任美聯儲主席作出選擇。上述兩位決策官員都來自于美聯儲内部的鴿派陣營—更傾向于在失業率,尤其是較低收入人群的失業率,進一步下降,以及工資進一步上漲之前,容忍經濟變“熱”。

明年貨物價格通貨膨脹可能會降溫。這提高了美聯儲采取一切緊縮措施的門坎,即便在通膨和薪資壓力繼續快速上行的情況下,美聯儲可能會選擇加速縮減購債規模。不過,任何加速縮減購債的行動,影響都可能是有限的,因爲明年美聯儲發債量會減少。此外,薪資上漲應該不太會侵蝕企業獲利率,隻要疫情推動的技術升級令生産力持續上升。

删除后无法恢复

删除后无法恢复