工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

PS:近期筆者會閱讀霍華德·馬克斯所寫的《周期》這本書,并會總結書中内容及自身體會更新文章,有興趣的朋友可以一起閱讀。注意,文章如果有提到筆者,指的是整理該系列文章并提出自己觀點的人,非譯者也非寫《周期》的作者,若有意見不同之處,歡迎交流。同時文章中涉及的“我”、“作者”均指的是霍華德·馬克斯本人。

前言:企業周期、金融周期、市場周期,在上行階段大多都會走過頭,不可避免地在下行階段也往往會走過頭。這種周期容易走過頭的現象,都是投資人心理和情緒鍾擺擺動過度所造成的結果。因此,理解和警惕市場心理和情緒走過頭,是對投資人的入門級要求。隻有這樣,人們才能避免周期性波動走極端造成的傷害,也才有希望從中獲得盈利。

作者認爲人的投資情緒像鍾擺,情緒和心理的擺動,在引發投資世界的上漲與下跌上,扮演着非常突出的角色,在短期内尤其突出。鍾擺從一個極端走向另一個極端,但是又會不斷趨于中心位置,投資市場像鍾擺一樣的擺動:

•從興奮到沮喪;

•從爲利好事件歡呼慶祝到爲利空事件憂慮不安;

•從價格過高到價格過低。

作者在投資過程中觀察到的像鍾擺一樣擺動的6個投資因素:從貪婪到恐懼;從樂觀到悲觀;從風險忍受到風險規避;從信任到懷疑;從相信未來的價值,到堅持現在要有實實在在的價值;從急于購買到恐慌賣出。這幾乎能夠概括在投資過程中投資者的心路曆程。

我們一提到增長和升值,就會讓人感覺是“對的”,是“健康的”。但是如果這些市場參與者以那些股市長期收益率的正常水平爲參照來建立自己的投資行爲,那麽整個投資世界會更加穩定,不可能會有狂風巨浪,他們也不會輕易犯錯。相反,投資人往往不滿足于獲得長期正常的收益率水平,而是時不時地總想得到更多的收益,這種内心的貪婪種下了禍根,反而讓投資人高位追漲,結果他們最終實際得到的收益更少,連長期平均水平也達不到。

在作者做投資的47年你,竟然隻有3個年度的股市收益率處于正常水平,平均16年才遇到1年股市是正常的!同時很吃驚地看到,股市年收益率(偏離“正常水平”20個百分點,即上漲超過30%或者下跌超過10%,可以說是大幅偏離正常水平)這47個年度裏有13個年度大幅偏離正常水平,占比超過1/4。所以,有件事我敢拍胸脯自信地說,股票市場表現符合正常水平絕對不是正常現象,所謂的常态其實是非常态。股票市場如此大幅度波動,根本不能用企業、行業、經濟這些基本面變化來解釋。股票市場經常大幅偏離正常收益水平,在很大程度上要歸因于投資人的心理和情緒像鍾擺一樣大幅擺動。

所以其實如果剔除投資者心理因素,市場波動應該是平穩的,在區間内的,但是由于不同時期投資者心理波動的不同,導緻市場波動率走向極端。

推動市場漲跌的經常是“貪婪和恐懼”。市場就是買方樂觀派和賣方悲觀派雙方的拔河比賽,可是在比賽的緊要關頭,會有很多人突然叛變,從繩子這頭的隊伍退出,加入繩子另一頭的隊伍。這會讓繩子的一頭擁有壓倒性優勢,貪婪或者恐懼統治整個市場,結果讓市場急劇變化。一個極端的情況是,投資人的心理和情緒裏完全隻有貪婪,沒有一絲恐懼,這時每個人都隻想買入,沒有一個人想要賣出,很少有人能夠找到價格不會上漲的理由,所有的理由都支持價格會繼續上漲。就這樣,價格漲起來了,而且往往是跳躍着蹿升,人們看不到有調節器控制上漲的速度。今年我國股市锂電、軍工、白酒、化工、汽車整車等熱點闆塊,複盤來看基本上都是作者所說這樣,在貪婪中再生,在恐慌中下跌,但是恐慌和貪婪是在交替産生的,這也是爲什麽作者強調控制好情緒的重要性,在做投資決策之前先看清實物的兩面性再選擇進場是較好的解決方案。

有些投資人根據盈利來估值,需要花很多時間預測今年整個年度的盈利情況,以及未來長期盈利的增長率。有些投資人根據資産來估值,需要下很大功夫評估企業的有形資産價值、無形資産價值、業務競争優勢價值(用來預測别人願意出多少錢收購這些資産,以獲得相關業務的競争優勢)。還有一些人想另辟蹊徑,從其他方面來尋找估值的線索:兼并收購,資産負債表重組,從私有企業轉爲上市公司交易。有些投資機構專門做估值,它們利用這些估值方式,還有其他很多估值方式預測未來,再按照這些預測對企業進行估值。但是估值對了一定就對嗎?作者在前幾章就談到了一點,不要完全相信自己的判斷!!

這裏作者引用了一個自身的投資經曆來解釋:2000-2001年,橡樹資本管理的不良債券基金,投資幾億美元購買了一些破産通信公司的不良債權。從每筆不良債權投資來看,按照購買價格推算的這家通信公司的整體價值,都隻相當于這家公司投資的交換機和光纜這些硬資産的曆史成本的一小部分。要是能把這些設備轉手賣出去,隻要比它們的曆史成本高一個百分點,我們就能賺大錢。第一筆資産銷售做得很順利,我們一下子就賺了50%,但是此後不久,就再也沒人來競标買入這些資産了。因爲到2001年,投資人看明白了,那些電信企業所說的美好未來大部分都是虛構的,一分錢也不值,因爲整個電信行業的供給能力遠遠超過了現實需求,也超過了未來幾十年的需求。這裏的教訓讓筆者一度想到了元宇宙的炒作,毫無疑問的是元宇宙未來發展空間很大,尤其是在Z時代逐漸成長并擁有較大消費能力的未來,但是從目前的發展情況來看,元宇宙所設想的未來如賽博朋克一樣,是虛構的,實際落地還需要一段時間,是需要技術與應用層面結合。但是與案例不同之處是目前的元宇宙供給能力還未達到現實,在未來幾十年裏有很大的發展空間。

投資人願意把價值歸于未來的意願變化,代表着一棟大樓從全部出租到全面空置的擺動變化(一個關于房地産的簡單比喻,幫助我想明白了這種現象:一座空置的大樓值多少錢?第一,這座大樓當然有重置價值,重新蓋一座大樓,需要花很多錢;第二,大樓既然空置,自然一分錢的收入也産生不了;第三,大樓雖然不賺錢,但仍然要天天花錢,包括稅收、保險、最低程度的維護、支付貸款利息,還有機會成本。)。

投資人之所以不能得到恰當的結論,最重要的因素之一是他們評估世界往往利用情緒主義,而不是利用客觀主義。投資人的錯誤主要有兩種形式:選擇性感覺,歪曲性解讀。也就是說,有時候投資人隻注意利好的事件而忽視利空的事件,有時候情況正好完全相反,他們隻注意利空的事件而忽視利好的事件。有時候投資人看問題用的是正面的積極向上的視角,有時候他們用負面的消極視角。但是,投資人對事件的感覺和解讀極少是平衡、不偏不倚的。

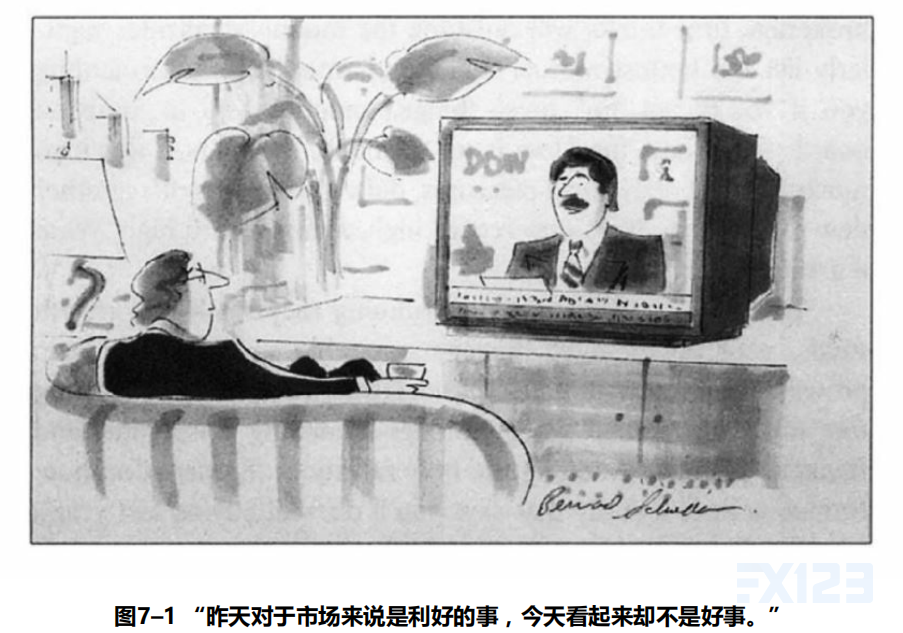

第二幅漫畫(圖7–2)說明。低利率是好事,因爲低利率能刺激企業積極開展業務經營,提高企業未來現金流的折現價值。但是低利率也是壞事,因爲低利率會助推企業經營活動更加強勁,導緻通貨膨脹率上升,而通貨膨脹率上升就是給中央銀行發出的一個信号——應該加息,減少對經濟的刺激。解讀本身不會在一天之内從一個極端到另外一個極端來回擺動好幾次,但是解讀确實也會過度擺動,而且确實很快就會發生大轉變。

投資人對生活感覺良好(這往往意味着市場已經漲了相當長的一段時間了),這時不管發生什麽,投資人都會往好的方向上想:

•經濟數據強勁:經濟走強——推高股價;

•經濟數據疲軟:美聯儲可能會推出寬松貨币政策——推高股價;

•經濟數據符合預期——推高股價;

•銀行赢利40億美元:業績情況有利——推高股價;

•銀行虧損40億美元:壞消息不妨礙大局——推高股價;

•石油價格大漲:全球經濟增長推動石油需求上升——推高股價;

•石油價格下跌:消費者有更強的購買力——推高股價;

•美元跳水:對貨物出口商是特大利好——推高股價;

•美元走強:對貨物進口商是特大利好——推高股價;

•通貨膨脹率上升:導緻資産升值——推高股價;

•通貨膨脹率下降:改善盈利質量——推高股價。

所以要拒絕跟着感覺走,不過于情緒化,是投資成功的一個關鍵因素。不要根據市場人雲亦雲,不要跟着市場的羊群走,不是說跟着羊群就是錯的,要有自己的觀點和判斷,降低情緒化後作出合理的投資決策。

删除后无法恢复

删除后无法恢复