工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

在一般的金融教程中,着墨比較多的是标準期權合約(vanilla option),即看漲(call)看跌合約(put),以及由多個标準期權合約組成的各類期權策略。這幾類期權以及期權策略,涉及的都是公開市場的标準化合約,因此也是最通用的合約産品。

對于機構而言,還有很多相對定制化的期權産品可供選擇。這些附加了各類條款的期權産品,形态各異,也因其各自具有的特異性,統稱爲奇異期權(exotic options)。

爲了便于後文說明,先以标準期權合約爲例了解一下期權的損益圖。期權合約涉及的概念很多,但是通過損益圖的抽象,可以快速了解和分析期權産品和策略,是一個非常實用的工具。

标準期權合約 vanilla option

抛開紛繁複雜的金融概念,損益圖在回答——當某一資産的價格從低到高變化時,期權帶來的損失和收益到底是多少。這裏的損益是淨損益。如果隻關心掙錢與否,可以說,不同的期權産品或期權策略設計,很重要的一部分工作是搭建出不同的損益形态。

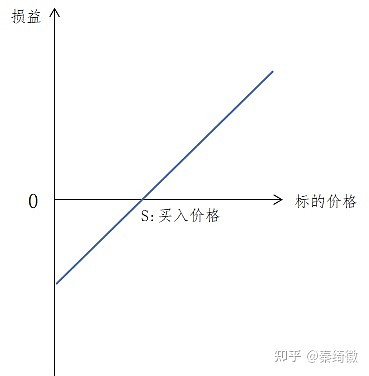

實際上損益圖的應用不僅限于期權,下圖就是直接購買股票的損益圖。随着股票價格的變化,收益同比變化。盈虧等同于市價和買入價的差值再扣除一些手續費。這個關系很直接,因此在很多金融産品中,我們都不會去畫損益圖。

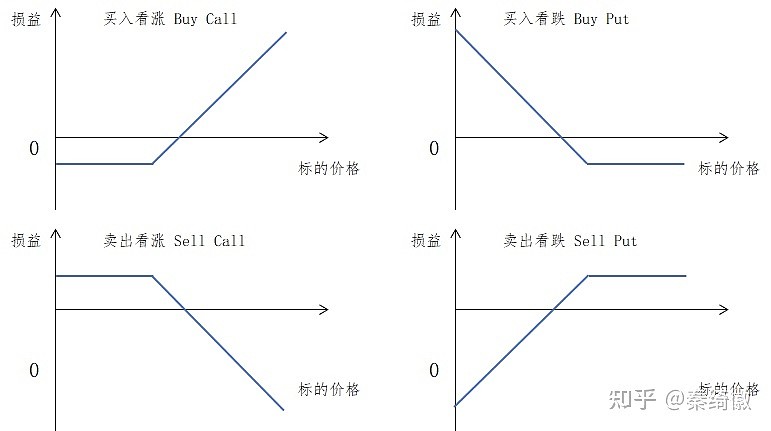

對比下面标準期權合約的損益圖,可以明顯發現一個橫向線的出現。這裏等同于期權費,也就是說,标準期權合約隻參與一個階段的收益和損失,而到達一定價格,收益損失變爲固定的金額,對于标準期權的買賣雙方都是如此。

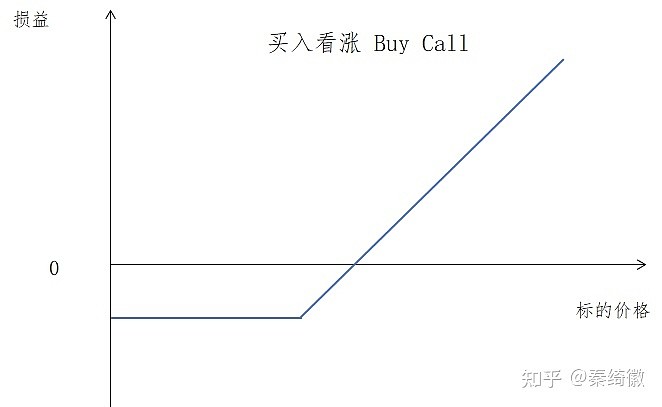

通過這個簡單的說明,馬上就可以讀懂以下四類期權策略的損益圖。例如牛市看漲(圖左上),它的損益類似于持有标的,但是提供了上下兩個限制,使得價格低于某價格後損失固定,超過某價格後收益固定。

相反,賣出蝶式期權(圖右下)在左右兩側都會産生固定收益,但是在價格中段收益有限浮動。在這種收益形态中,價格的波動率比價格的實際走向更重要,波動越大盈利可能性越高。

通過購買多個期權+直接持有标的的方式,期權組合策略可以産生不同的由斜線橫線拼接的收益形态,它們反應的是持有方對市場的不同觀點,或者匹配了持有方不同的對沖需求。

期權合約以及合約策略雖有種種不同,但我們可以簡單地從期權損益圖的形态來直觀地欣賞它們。奇異期權之所以有異域風情(exotic一詞亦有此解),在其損益形态上可以一望而知。

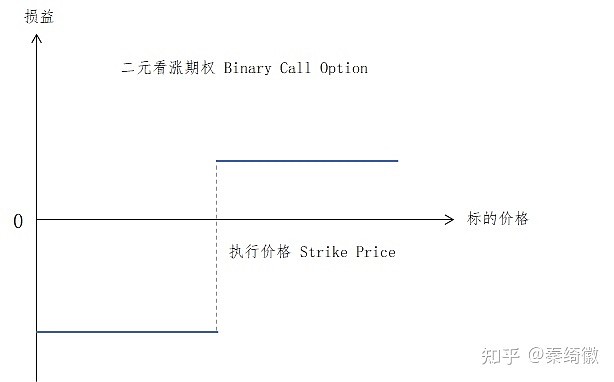

二元期權 Binary Trade

從損益圖來看,二元期權缺乏标準期權損益圖中間斜坡的部分,仿佛一根棍子從中折斷,也就是說,該期權合約的損益在執行價格(strike price)附近劇烈變化。

不談二元期權的具體約定,僅從損益圖可以看出,這個合約非常類似于生活中“打賭”的行爲。也就是說,猜中了赢錢,猜錯了賠錢,标的價格的連續浮動部分不參與收益。因此二元期權,猜的就是一個價格。

也因爲在收益機制上的雷同,有很多名爲“二元期權”的平台,實則是由博彩機構經營,有非常強的賭博性質。證監會對此也曾發過風險警示。

需要注意的是,這些網站大多注冊在境外,在國内無網絡備案信息、無實際辦公地址,投資者一旦上當受騙,損失很難追回。請您不要參與此類網絡二元期權交易,以免遭受損失;如您受到此類行爲侵害,請盡快向當地公安機關報案。證監會關于二元期權網絡平台的風險警示

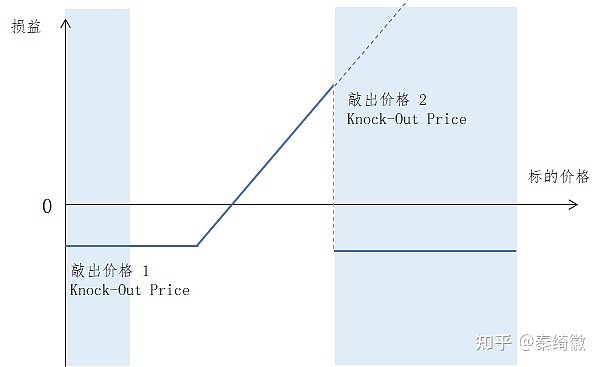

障礙期權 Barrier Option

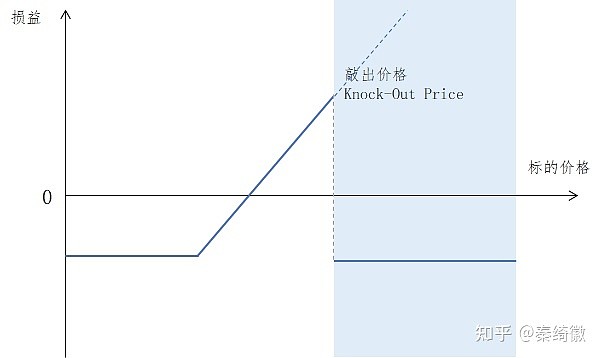

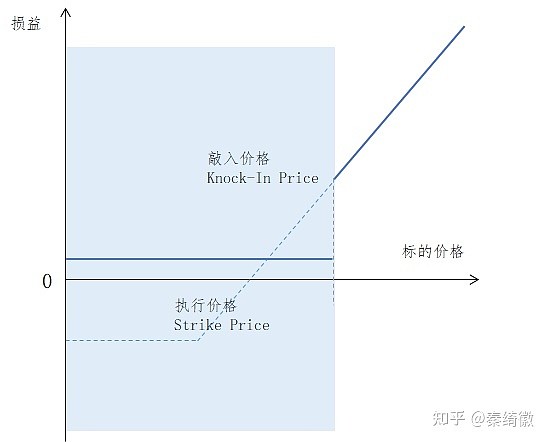

障礙期權指的是,該期權存在至少一個滿足某條件即生效或失效的約定,這個條件被稱爲障礙。其中敲出障礙(knock-out barrier)會讓合約失效,敲入障礙(knock-in barrier)會讓合約生效。

下圖是附帶敲出約定的看漲期權,在價格從0到敲出價格(knock-out price)時,圖形和标準看漲期權一緻,是一個有平底的上斜線。但是超過敲出價格後,該合約立即喪失價值,投資者虧損期權費,損益圖出現折斷的效果。

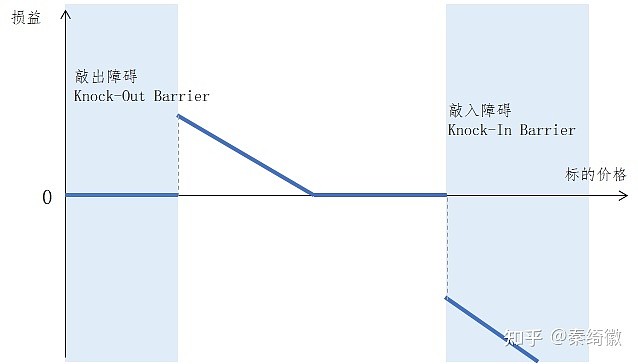

除了能讓合約作廢的敲出條款,障礙期權也可以使用敲入機制,即達到某個價格時合約才開始産生價值。下圖中,從0到執行價格的橫線,到用虛線連接的上斜線是原本的看漲期權。但是敲入價格使得該期權在執行價格-敲入價格區間的收益作廢了,相反,要等到标的資産價格上升到敲入價格,該期權才生效。從圖像上看,敲入價格之前仿佛有一個屏障,使得該期權一直處于失效狀态,然而可以收期權費,所以有一根橫線。

從以上兩個例子可以看出,對于買入看漲期權來說,敲出條款折斷了損益圖的後半部分;敲入條款則正相反,它希望保留後半部分的收益,爲此可以犧牲中間可能的上漲。

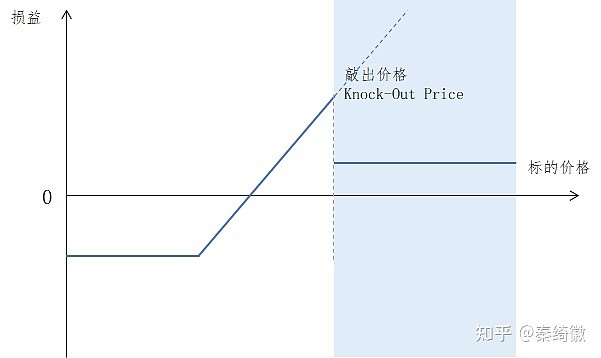

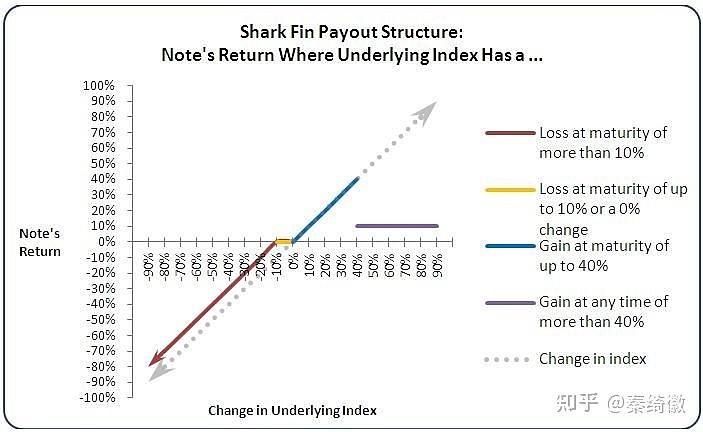

從障礙期權的兩個例子可以看到,敲入敲出條款對損益圖産生兩種效應,第一種損益圖折斷後出現一個類似“鲨魚鳍”的形态,而第二種則像兩個不相觸的鼓槌。

其中鲨魚鳍被很多機構所喜愛,這一形态保留了中段有限的浮動收益部分,通過折斷左右兩側的不确定性,避免了銷售這一産品可能承擔的無限兌付虧損情景。

這一的形态被融入到很多結構化産品當中,也衍生出一系列鲨魚鳍合約的概念。

鲨魚鳍期權 shark fin option

鲨魚鳍期權涵蓋的範圍很廣,但是在損益圖中都會出現一個類似鲨魚鳍的形态,通過這個形态我們也可以推斷,在相應的期權約定中至少帶有一個敲出障礙條款。

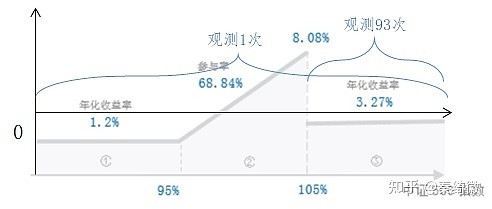

很多理财産品喜歡設計鲨魚鳍的結構,以下就是一個實際的看漲鲨魚鳍産品的宣介材料。因爲這是一個94天的産品,參考了同期91天的理财收益3.5%,在圖中添加了損益圖的坐标軸。也就是說,在權衡是否買入這個鲨魚鳍産品時,投資者是用3.5%和1.2%以及3.27%之間的差距,換取了中間段可能的更高收益。這個差距的部分,可以理解爲期權的費用。

值得注意的是,如果仔細研究這個看漲鲨魚鳍合約的條款,它其實包含了兩個時間範疇。第一是兌付觀察期(94天),第二是敲出觀察期(每一天)。也就是說,損益圖隻抽象出了,如果在之前93天都沒有超過105%敲出價格時,最後一天依據标的價格的損益情況。實際上,每一天這個産品都在觀測是否敲出,而收益觀測隻有一次,之前的收益并沒有在每一天落袋爲安。

以上帶一個敲出的單障礙期權是鲨魚鳍期權最簡單的形式,但鲨魚鳍合約也可以設計得更複雜。例如下面的雙鲨魚鳍結構,以及帶有鲨魚鳍形态的結構化産品合約。

上圖結構化鲨魚鳍産品的詳細約定說明www.investor.gov

雙重障礙期權 double barrier option

顧名思義,雙重障礙期權中設定了兩個敲入/敲出機制,可以同爲敲入敲出,或者各有一個。

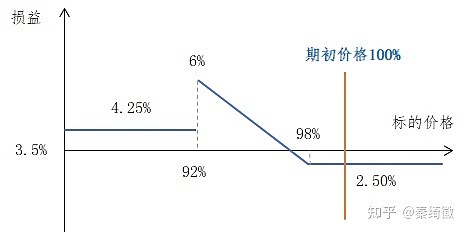

舉例來看,以下是一個含有兩個敲出機制的看漲期權,它的約定是這樣的:

标準期權:持有人支付2元期權費,可在到期時按160元買入某股票。

2. 障礙條款(1):在合約續存期内,一旦該股票價格低于154,标準期權作廢;

3. 障礙條款(2):在合約續存期内,一旦該股票價格高于164,标準期權作廢;

合約在低于第一個敲出價格時,期權作廢的效果和持有的效果是等同的,因爲即使期權有效,到期時市價爲154,從市場直接購買比使用期權權利160元買要便宜,所以投資人不會行權。但是差異是,一旦在合約期間敲出過,即使合約結束以後價格回到154以上也無法行權了。因此雖然圖形看起來相似,但是帶有因爲帶有障礙條款,這類期權産品的定價會相對便宜一些。

這裏就涉及到一個敲入敲出頻率的概念,一般而言,合約續存期内會多次進行敲入敲出的觀測。類似于在續存期中,該合約會多次接受檢查,檢查的結果會決定該合約的“生死”。

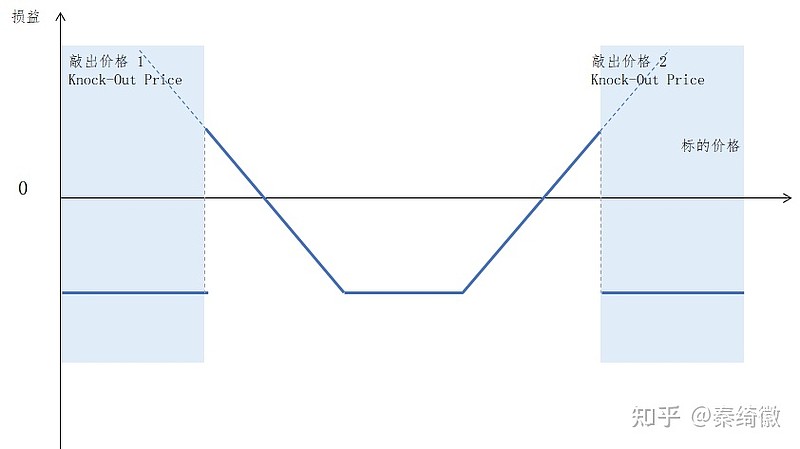

另一個例子,帶有一個敲入障礙和一個敲出障礙的合約。從圖像上看,損益圖左側可見鲨魚鳍形态,右側可見鼓槌形态,這個合約也簡稱KIKO(Knock In, Knock Out)。

通過兩個障礙條款以及看漲看跌期權的精巧組合,韓國銀行抱着減少期權費支出的初衷,在2006年設計出了一款期權費爲0的KIKO,大緻形态如下。

不交期權費的初衷雖然滿足了,但卻出了更大的問題。到2008年金融危機,韓元的貶值導緻該KIKO标的價格向右側移動超出敲入價格,此時可以看出,損益圖右側是一根大幅向下的斜線,合約方承受了巨大的支付責任。

關于該KIKO合約的更多細節可以參考下文。

樓建波、劉燕:情勢變更原則對金融衍生品交易法律基礎的沖擊——以韓國法院對KIKO合約糾紛案的裁決爲例

從這一KIKO說開,對于承受力比較弱的投資人,一定要關注合約損益圖下半部分出現的下斜線,因爲這代表着浮動金額的虧損,其中右側的下斜線是風險最高的,因爲左側大不了虧完本金,右側的虧損卻是沒有上限的。

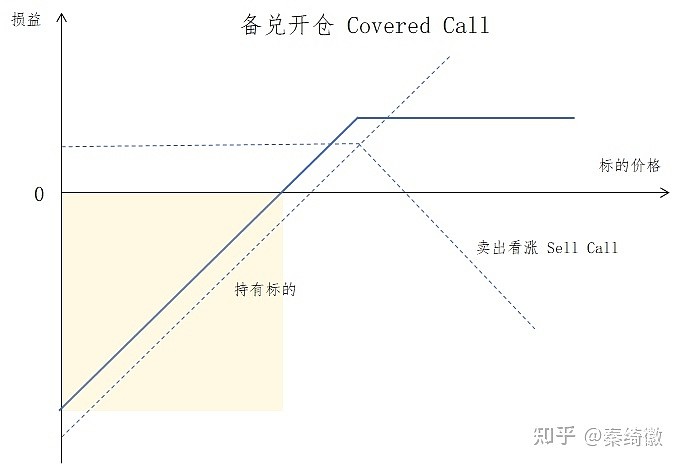

以備兌開倉策略爲例,備兌開倉指的是持有标的資産的投資人,向他人提供一個“可選項”(option),就是在标的漲到某一價格時,将标的直接給予對方。爲了這個可選項,備兌開倉的一方可以收取一筆費用。所以這一策略是持有标的+賣出看漲的組合。

從大緻的損益形态來說,備兌開倉策略和賣出看跌(Sell Put)是相似的,它也反應了二者對于市場的相似看法——在波動不太的情況下,以期權費爲主要收益方式。

然而參與備兌開倉的門檻是要小于賣出看跌的。這是因爲,當價格跌入黃色區域的部分時,賣出看跌的一方需要支付這一部分虧損的費用,這筆費用可能是成倍于期權費用,造成參與方入不敷出。

備兌開倉時,黃色區域部分損失是持有标的的損失,這一風險一般在投資者買入标的時就有所評估,并不産生額外的支付責任。

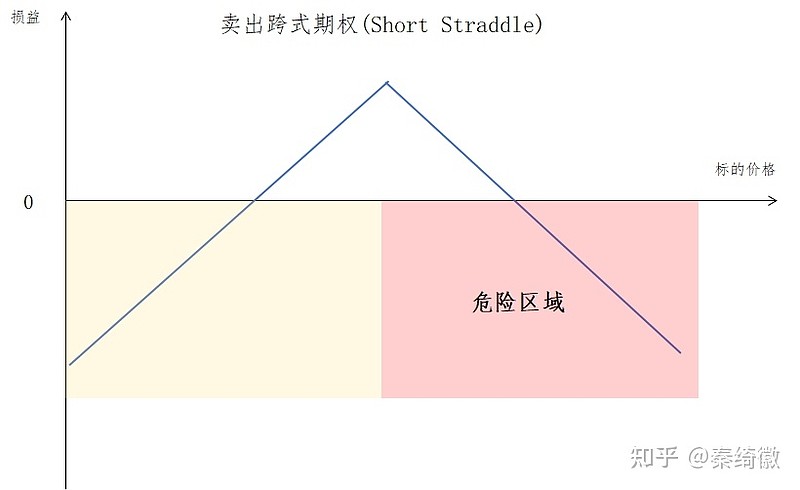

個人投資者、非金融機構要特别慎重考慮水平線下方出現斜線的合約,尤其是右側的斜線。一般而言這種形态都是由專業金融機構來承擔,例如以下的跨式期權空方形态,隻有在中間較窄的價格區間能夠獲益,并且收益上限一定;價格波動一旦變大,無論是上漲還是下跌都會承受浮動的虧損,并且在價格上漲時,虧損範圍不可控。

雪球期權 snowball option

介紹完敲入和敲出機制,讓我們來看看更複雜的雪球和鳳凰期權。很有趣的是,雖然在設計上較爲複雜,但是雪球和鳳凰期權卻出了很多面向一般投資人的産品。這些較爲複雜的合約也被稱爲結構化産品。

雪球期權在國外銷售得很早,稱爲Autocallables,是結構化産品中比較典型的一類。對于這類結構較爲複雜的産品,國内推進還是比較謹慎的,畢竟要講清楚它是什麽都很費力,更何況要基于此做理性的投資決策。

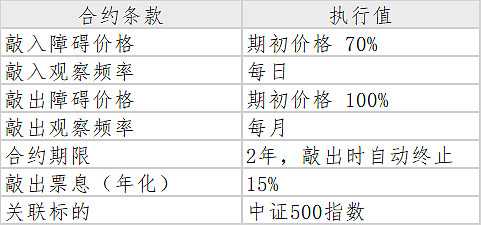

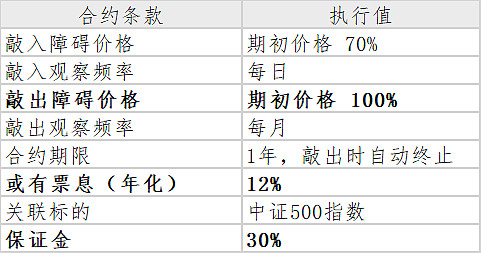

雪球合約中同樣存在障礙設置,通常有一個敲入一個敲出,例如如下是一個虛拟的雪球期權合約條款:

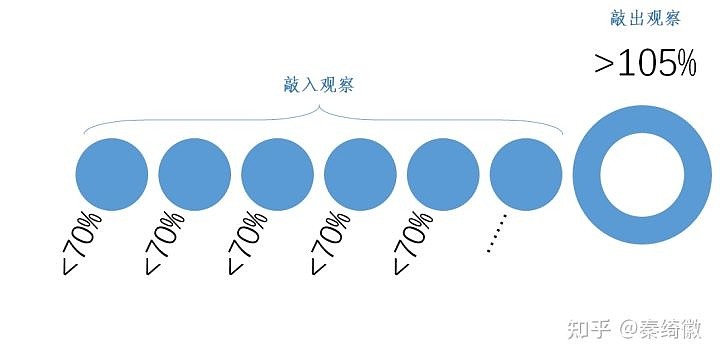

首先我們觀察一下這個合約涉及的期限,這裏有三個期限,每日、每月以及2年。我們把合約條款按照從短到長重新整理一下,從每日看起。

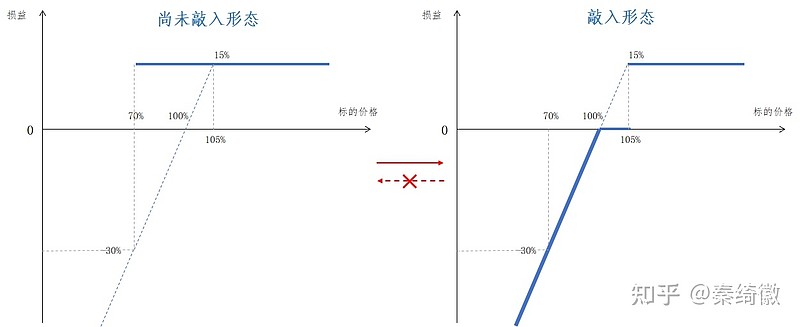

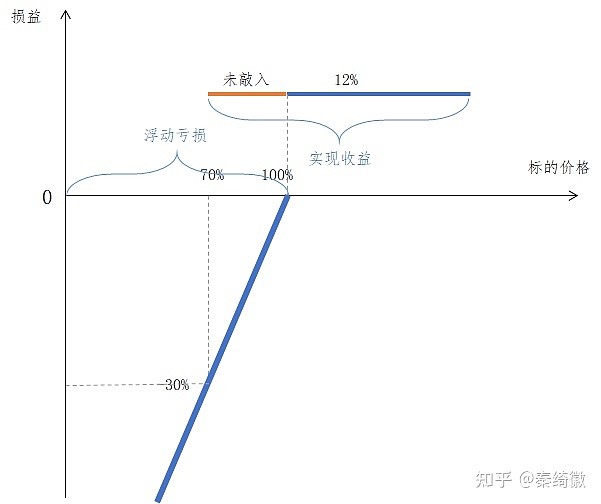

在每一日敲入觀察期,分别觀察價格是否跌破70%,也就是中證500是否距離期初下跌30%。如果跌破30%,則整體雪球收益形态爲【敲入形态】,否則爲【尚未敲入形态】。

在【敲入形态】中,收益形态是鼓槌型,其中左側有虧損風險,虧損幅度此處和持有标的一緻。同時在标的價格在100%-105%的區間内,是無法實現收益的。雪球雖然叫Autocallables,但是怎麽看形态怎麽像Sell Put。實際上雪球期權内隐含了一個就是賣出看跌期權的形态,可以理解爲投資者向對手方提供看跌保護。

再來看雪球合約中的敲出條款。在該份合約中敲出觀察期是每月,也就是在敲入觀察大約20次左右,觀察一次價格,這次觀察判定的是價格是否超過105%。

如果在當月末觀測的價格超過了105%,合約會自動終止,投資者獲得對應期限的票息。可以大緻理解爲,如果第一個月敲出,獲得1%,第24個月敲出獲得24%。敲出時隻看期限長短,不看之前是否敲入。

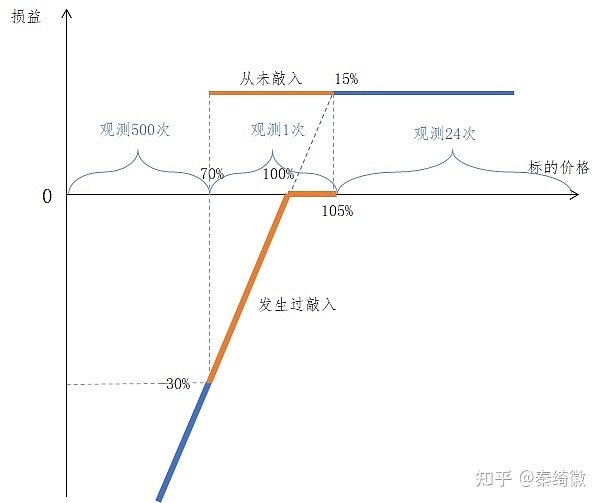

以上隻是對一個仿真例子進行的分析,具體收益模式如何,還要詳細分析合約的約定。一般來說,雪球産品都會提供一個情景表,把各類敲入敲出的合約終止方式和損益列出。

鳳凰期權 phoenix option

鳳凰期權也是帶有敲入敲出約定的合約模式,并且根據敲出與否,具有“續約”特性。同樣,假設有以下一個鳳凰期權。鳳凰期權和雪球期權相比,一般敲出價格要稍低一些,票息約定也會低一些,但是允許保證金的交易。加粗的條款是二者有差異的部分。

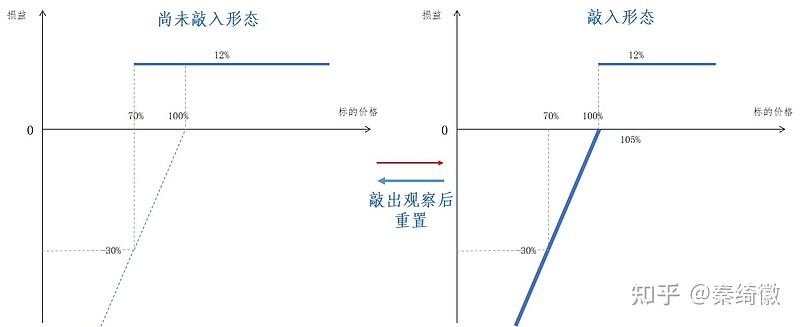

同樣先從觀察頻率最高的敲入事件來看,該期權合約每日收盤時候觀察價格是否低于70%,如果沒有低于,那麽今後預期可以獲得年化12%的收益。一旦發生敲入事件,當月的收益預期進入敲入形态。主要的變化在于價格70%-100%區間,非敲入形态可以獲得票息,而敲入形态需要承擔虧損。

注意兩個狀态中的轉換關系,在雪球期權中,一旦合約敲入,則持續進入敲入狀态。對于鳳凰期權,敲入形态在敲出觀察後會重新回到【未敲入形态】,大緻就是鳳凰涅槃的意思。

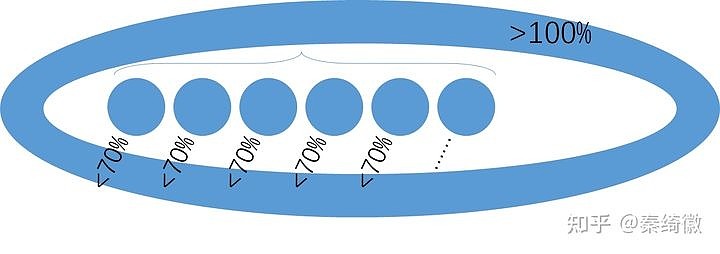

如果用觀察期來表示,雪球期權的敲入敲出觀測是順序關系,鳳凰期權的敲入敲出則有嵌套關系。對于鳳凰期權,如果在一個月内有敲出事件,當月會被标注爲【曾敲入】,整個合約有12個标注點。雪球則更嚴格,一旦敲入則整個合約都會被标注爲【曾敲入】。

雪球和鳳凰另一個差異在于,鳳凰期權的票息,也就是上部橫線這個部分,一旦滿足條件,那麽在合約到期時就能拿到;而虧損的斜線部分,則是一個浮動盈虧,到合約到期時才會結算。

同樣,此處敲出觀察的結果決定了合約的整體生命周期。一旦在敲出觀察期發生敲出,那麽整個鳳凰期權合約進入結算狀态。差異是,假設在第7個月敲出,雪球合約的票息收益會是7個月的年化收益;鳳凰合約則最多給7個月的票息,發生過敲入的月份無法獲得票息。

雪球和鳳凰期權的參與者的主要意圖是獲得較高的約定票息。其中敲入條款限定了獲得票息的條件寬松度(一旦敲入風險自擔,在價格中段沒有票息收入),而敲出條款限定了獲得票息的最大次數。鳳凰期權在敲出觀察後,重置收益模式爲【未敲出狀态】是一大區别。

除了收益形态變化的差異,鳳凰期權一般允許保證金交易從而增大了杠杆,并且标的可以選爲個股,這些條件都會放大合約的風險。

從二元到鲨魚鳍,再到具有續約特點的雪球和鳳凰期權,奇異期權的出現爲金融産品設計提供了更多的可能。

然而這種設計,某種程度上又在和人性中的賭性、傲慢相糾纏。

回到鲨魚鳍的例子,是什麽讓投資者願意舍棄一些固定收益,換取一個可能的向上收益曲線呢。那個最高8.08%的收益是不是産生了博人眼球的效應?所以在購買此類合約的時候,投資人其實在默默地爲心中“也許會有更高的收益”買單但又不自知。又有多少參與雪球和鳳凰式結構産品的個人,是在緊盯超過10%、20%的票息,愈加笃定“大盤跌30%”是很難很難出現的情況呢。

我們最終必須謙卑地承認,沒人能預測未來,而一切可能發生的都會發生。

我們能做的最好應對,隻是預先爲所有能設想的可能公平地提供預演的機會;并且最好,能确保最壞最壞的情況不會擊潰自己

作者:弦心予月

鏈接:https://xueqiu.com/4267361568/189947044

來源:雪球

著作權歸作者所有。商業轉載請聯系作者獲得授權,非商業轉載請注明出處。

風險提示:本文所提到的觀點僅代表個人的意見,所涉及标的不作推薦,據此買賣,風險自負。

删除后无法恢复

删除后无法恢复