工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

節奏:大概率采取被動贖回,贖回上限高于上輪,2026年底完成

被動贖回:其次是節奏,美聯儲持有債券規模的維持主要通過一級市場拍賣和二級市場交易完成。縮表通常采取的是的債券持有至到期後不續的被動操作(可叫做贖回),繼而到期債券相應的規模就從美聯儲資産負債表上減去。被動贖回的好處是,美聯儲賬戶持有的每月到期的美債規模是公開信息,市場可以完美在事前觀測,保證聯儲政策的可預測性。

贖回上限:美聯儲還會爲每月的被動贖回設置一個上限,比如上一輪美債的月度贖回上限是300億。這意味着,如果當月到期500億,那麽聯儲會再投資200億,縮表規模300億;如果當月到期200億,那麽縮表規模就是200億。設置贖回上限的好處是,規避了月度縮表規模大幅波動的可能性,保證聯儲政策的穩定性。

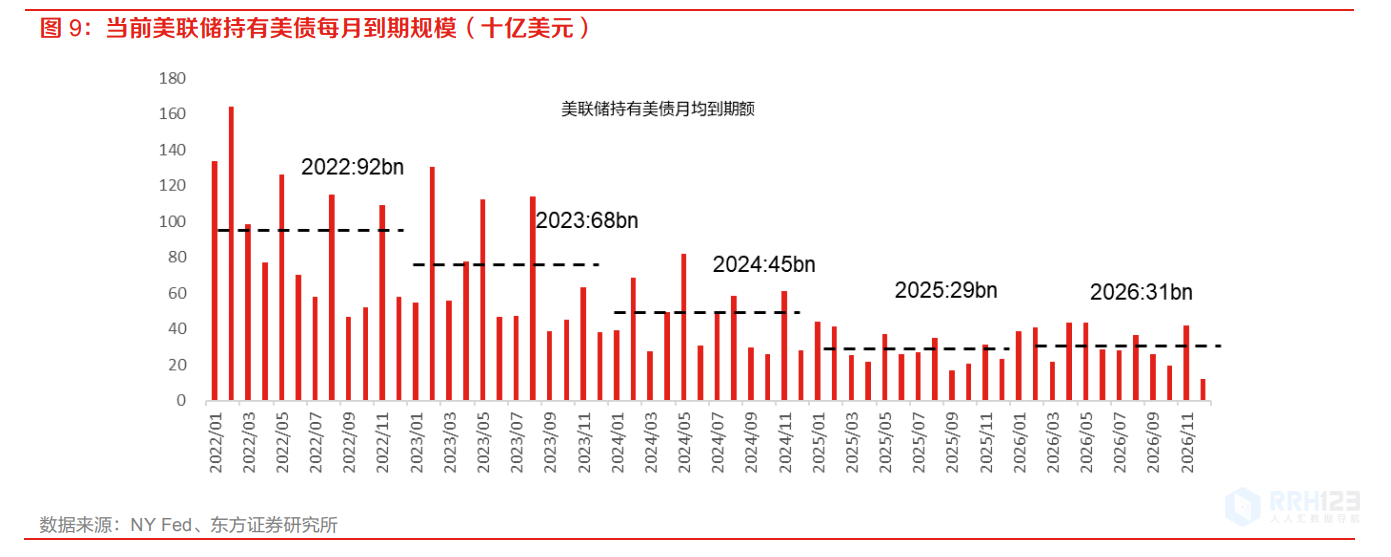

從當前聯儲持有美債的到期情況來看(圖9):2022年持有美債的月均到期額高達920億,2023年680億,2024年450億。這意味着——

1)被動贖回可以實現的縮表節奏已經足夠快,2022、2023、2024年,月度到期額均遠高于上輪的每月300億上限,美聯儲沒有必要主動賣出;

2)到期分布方差大,2022-2023有8個月份出現超1000億的天量到期額,因此美聯儲仍然需要設置一個贖回上限,以保證縮表操作對市場沖擊可控。

節奏方面,2021年12月份鮑威爾本人曾語及鑒于更熱的經濟和更大的表,本輪縮表如果啓動,可能節奏要更快。如果按照當前聯儲對提前縮表風險情形的讨論,那麽起點最早是6月(最早的加息時點的1-2次後),最晚12月(規避中期選舉的時間窗口同時仍然屬提前縮表)。

給出本輪縮表的基線情形

結合東方證券對美聯儲資産負債表潛在的合意規模的推斷,就可以描述本輪縮表節奏和路徑的基線情形——

1)名義GDP采用預測值,以終點名義GDP的20%的爲資産負債表規模終值,倒算出資産負債表需要縮減,在資産端體現爲美債、MBS需要縮減的美元金額。注意終點設定不能太遠,否則發生衰退、危機導緻貨币政策逆轉和縮表終止的概率很大。美聯儲的12月經濟預測中,至2024年美國經濟增速靠近長期趨勢水平。東方證券在基線情形中,期望聯儲資産負債表在理想情況下于2026年底前後達到20%的終值水平;

2)假設持有國債繼續采用到期被動贖回+贖回上限操作模式,持有MBS由于期限過長因此采用主動賣出+賣出上限模式。按照節奏更快的要求,美債、MBS的贖回和賣出上限均高于上一輪的每月300億、200億。測算當美債和MBS每月贖回上限分别設定在500億、300億情形下,美聯儲資産負債表将在2026Q4達到20%的終值,滿足縮表幅度、周期目标的設定;

3)基線情形假設縮表從2022年12月開始(避免在中期選舉時間窗口啓動縮表),美債、MBS贖回上限分别從開始的每月100億逐月遞增到500億、300億。

删除后无法恢复

删除后无法恢复