工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

•不断上涨的房价加上更高的抵押贷款利率削弱了人们的负担能力。

•家庭收入的增长跟不上家庭成本的增长。

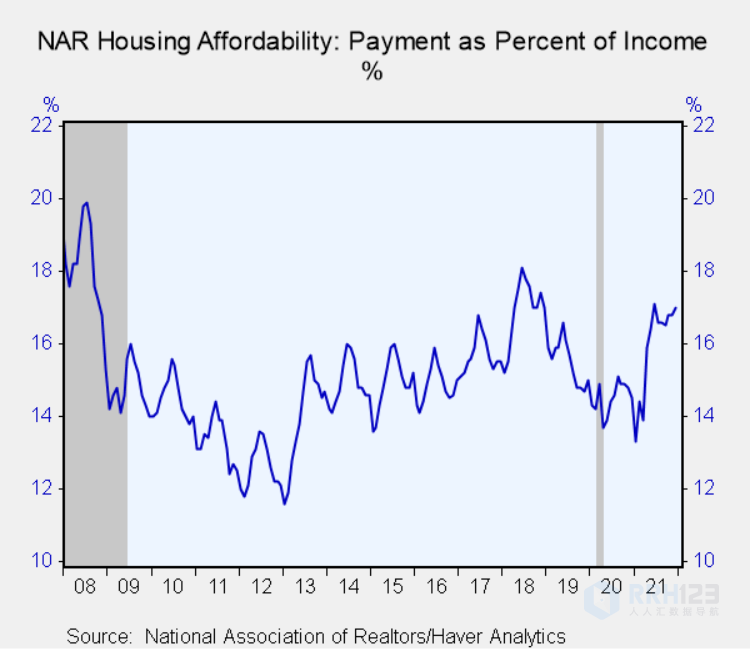

•支付占收入的百分比达到六个月以来的最高水平。

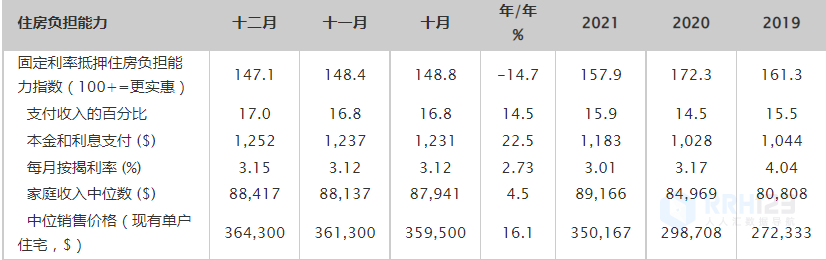

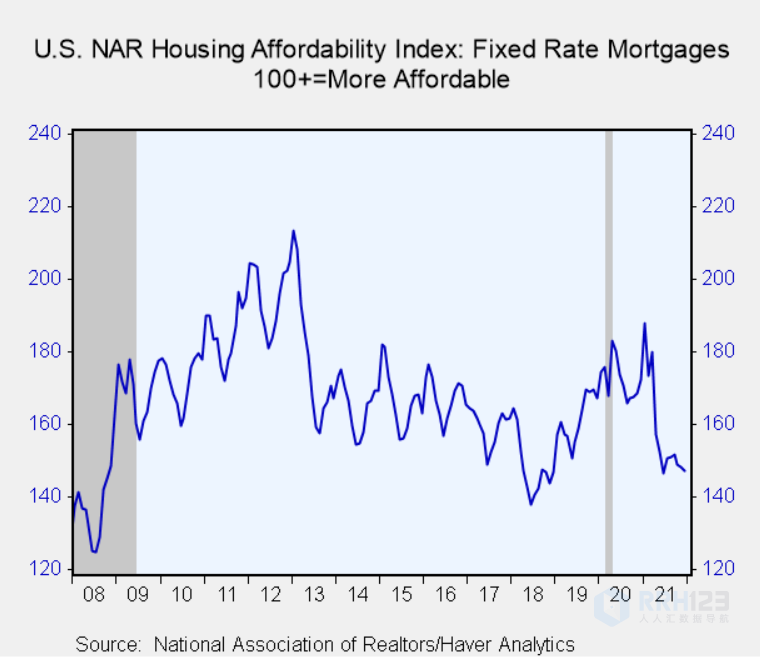

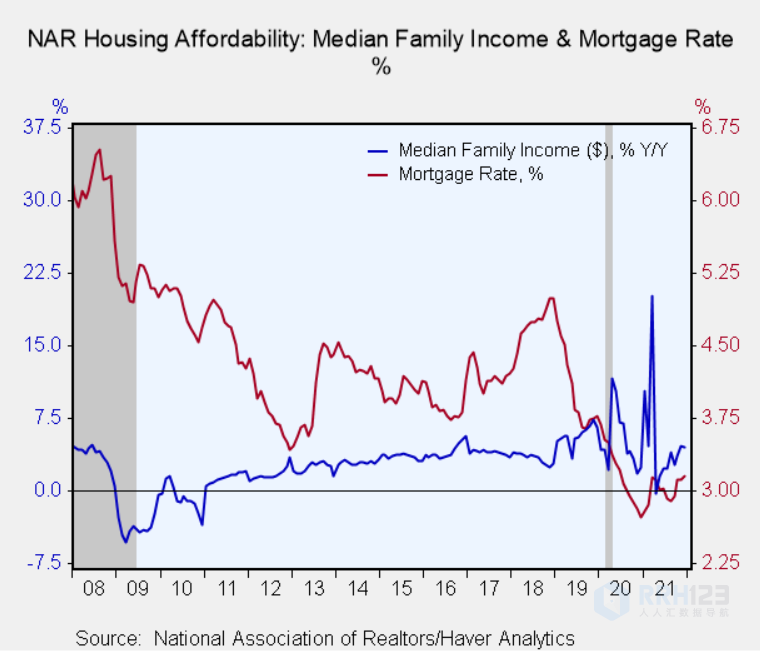

在寻找负担得起的房产时,潜在的购房者面临越来越大的挑战。全国房地产经纪人协会的固定利率抵押住房负担能力指数从11月的148.4从147.8修正至12月的147.1,下降了0.9%(同比-14.7%)。10月份的数字未修正为148.8。自2021年1月创下187.8的近期高点以来,可负担性已下降21.7%。当家庭收入中位数等于现有单户住宅中位价80%抵押贷款所需的金额时,住房可负担性指数为100。

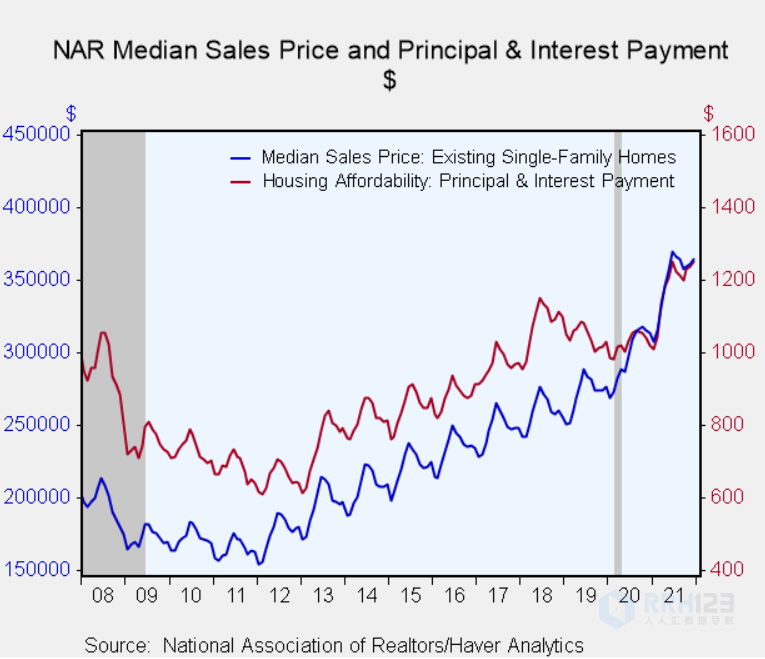

继11月上涨0.5%至361,300美元之后,12月房屋的中位销售价格上涨0.8%(同比增长16.1%)至364,300美元。2021年12月,抵押贷款利率从12个月前的2.73%的低点上升至3.15%。结果,每月抵押贷款支付从1,237美元上涨1.2%至1,252美元(同比增长22.5%),大致相当于2021年6月的1,253美元的记录。

12月家庭收入中位数从11月的88,137美元增长0.3%(同比增长4.5%)至88,417美元。结果,标准抵押贷款支付占收入的百分比上升至17.0%,为六个月以来的最高水平。这些数字比去年1月13.3%的低点有所增加。