工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

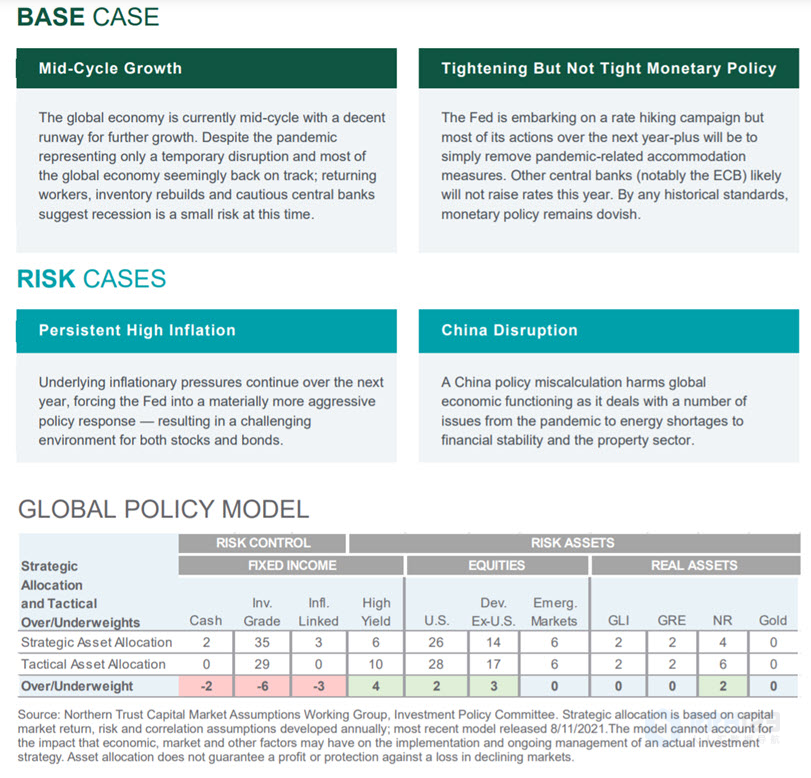

在股市經曆了相當平靜的2021年之後,由于通常的懷疑:不确定性,波動性一直在上升。如下所示,我們通常每34周經曆一次10%的修正。自上一次以來,我們已經過去了95周。不确定性的增加主要與通脹飙升有關——這是市場在2021年相對平靜地處理的一個問題。也許這就像煮青蛙的老故事——現在水已經沸騰了。12月,我們強化了圍繞通脹的通脹風險案例,從美聯儲過度反應到美聯儲以持續通脹爲理由的鷹派态度——最近美國公布的7.5%的主要消費者價格指數支持了這一觀點。我們現在預計到年中前會加息三次,屆時前景會變得更加陰雲密布。

我們經常讨論美聯儲加息周期第一年關鍵資産類别的曆史表現。雖然曆史顯示出相當持久的積極表現趨勢,但在競選的前幾個月有一種疲軟的模式。這一事件可能受到幾十年來最強勁的通脹的影響,沒有确鑿的證據表明推動商品價格上漲的供應瓶頸即将緩解。我們預計這将在年中開始實現,這對于抵消勞動力和房地産市場持續走強的潛力是必要的。西海岸航運等待時間的改善和海運公司的評論充滿希望,但可能爲時過早。

我們繼續更多地關注通貨膨脹的影響,而不僅僅是總體價格水平。企業定價能力依然強勁,抵消了成本增加并支撐了利潤率、收益和股價。自美聯儲調整政策以來,債券市場經曆了艱難的一個月,但約1.8%的10年期國債收益率仍然表現良好,在我們預期的1.5-2.0%範圍内。我們認爲美聯儲圍繞縮減資産購買計劃的加速時間表,以及随後可能縮減其資産負債表(見我們在利率部分的讨論)将在密切關注對固定收益市場的影響的情況下執行。由于名義利率總體上仍然很低,我們繼續在我們的全球政策模型中減持固定收益并偏愛風險資産。我們預計發達市場将在2022年再次跑赢新興市場,我們繼續看好高收益債券而不是投資級債券,因爲它們的利率敏感性較低。最後,全球自然資源仍然是一種受青睐的資産類别,可作爲經濟增長和限制供應的一種手段,并作爲對持續高通脹的對沖手段。

作爲投資者,我們的工作是爲我們看到的經濟環境定位投資組合,同時尋求滿足客戶的目标。那麽,哪些資産類别在通脹時期表現良好?2021年的表現提供了一些線索,發達市場股票、自然資源、房地産、高收益和TIPS均表現良好。相反,投資級債券和新興市場債券表現不佳。因爲我們預計美聯儲的加息運動不會破壞我們認爲的周期中期擴張,我們仍然看好經濟敏感性并看好發達市場股票、自然資源和高收益債券。由于無法立即解決導緻高通脹的供需失衡,因此波動性可能會保持高位。市場的通脹預期表現相當不錯——未來五年的預期通脹率仍低于3%。其他全球風險,如烏克蘭和俄羅斯的地緣政治發展,仍然值得關注,但過于不可預測,無法在投資組合中采取行動。值得慶幸的是,全球範圍内日益放松的COVID政策進一步降低了圍繞大流行的經濟風險,并爲全球經濟的完全重新開放提供了進一步的跑道。

利率

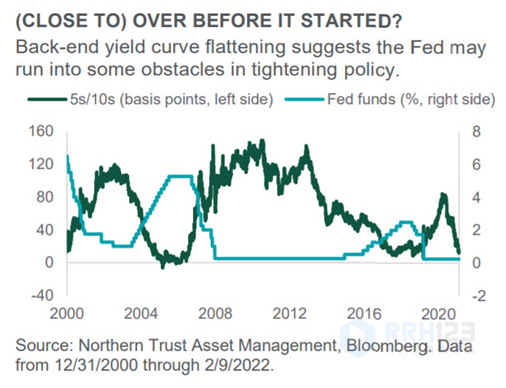

雖然收益率曲線通常向上傾斜,但它們始終處于不斷變化的狀态。在經濟衰退後,後端收益率通常首先上升,因爲收益率曲線包含更好的增長前景和未來更高的加息。一旦緊縮周期開始,前端利率往往會比後端利率上升更多(稱爲“熊市扁平化”)。目前,5s/10s曲線(10年期和5年期國債收益率之間的差異)在曆史基礎上持平——尤其是考慮到緊縮周期尚未開始(見圖表)。通常,曲線變平發生在徒步旅行周期結束後——或者至少接近結束時。

曲線平坦表明投資者預計貨币政策将收緊,并且預計不會轉向多年高于渠道的增長和通脹。雖然5s/10s倒挂不一定預示着經濟衰退,但它可能表明市場認爲美聯儲可能會過度收緊并因此限制增長。所有這些都與緊縮周期的速度和終點有關。我們預計美聯儲将抓住機會在3月會議上加息(包括超常加息0.5%的可能性),但5s/10s表明政策應按曆史标準保持鴿派。

信貸市場

近期加息令投資者擔憂加息對高收益市場的影響。在利率上升期間,高收益相對于大多數固定收益而言是有利的,因爲其久期相對較短且收益較高。在高收益中,利率上升的影響因評級而異。在過去的一個月裏,BBs的回報率爲負約3%,而Bs和CCCs的跌幅均小于約2%。相對于更廣泛的市場(尤其是相對于更高質量)而言,其持續時間較短,以及基本面保持穩健且違約預期較低,這有助于較低質量的表現。

右圖比較了過去一年廣泛的高收益市場的持續時間,以及BB和CCC的持續時間。當前久期爲5.2,平均一年久期爲4.6,BB是高收益市場中對利率最敏感的部分。較低質量的CCC目前的持續時間爲3.4,平均一年的持續時間爲2.7。期限上的差異是有道理的,因爲投資者通常更願意在更長的時間内向更高質量的信貸提供貸款。在經曆了艱難的1月份之後,BB估值變得越來越有吸引力。我們仍然增持高收益。

股票

過去30天,全球股市下跌,原因是對通脹上升的擔憂和發達國家貨币政策的鷹派轉變造成了損失。截至1月底,全球股市同比下跌4.9%,月内最大跌幅達到7.9%。強勁的企業盈利是市場收複部分虧損的關鍵驅動力,這與我們長期以來的觀點一緻,即在通脹上升和經濟增長放緩的情況下,盈利将保持彈性。

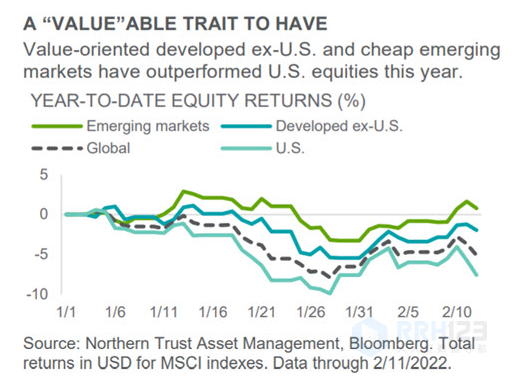

就區域表現而言,美國受惠于增長型行業的敞口較高,而其他發達市場和新興市場則表現出色。爲了再次強調不同的增長與價值風險敞口如何影響區域表現,值得注意的是,羅素1000價值指數的表現與發達的美國以外指數大緻一緻。新興市場受益于對中國監管前景和巴西政治前景的擔憂有所緩解。然而,盡管有迹象表明中國政府正在加大财政和貨币政策的支持力度,但我們仍然偏好發達市場,同時評估中國的政策支持實際上會在多大程度上改善其經濟前景。

實物資産

自然資源資産類别(NR)——以及我們在其中的戰術性增持——最近在我們的全球政策模型中起到了真正的鎮壓作用。自我們12月的投資委員會會議(12月1日至2月11日)以來,NR的回報率爲17.9%,而全球股票(MSCI ACWI)和投資級債券(Bloomberg US Aggregate)的回報率分别爲-1.0%和-3.8%。盡管我們增持了風險倉位,但其在投資組合中的配置仍使戰術表現與戰略基準保持一緻。但問題始終是接下來會發生什麽。

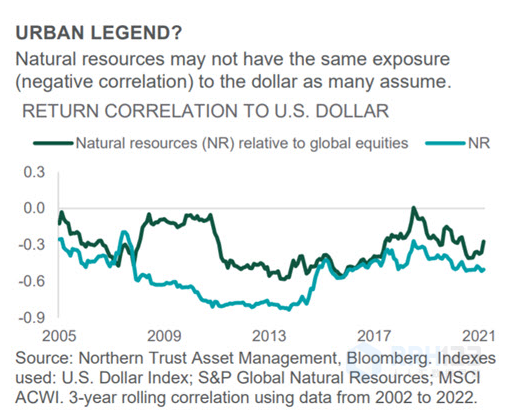

展望明年,有兩件事可能會困擾自然資源投資者:美聯儲和美元。随着美聯儲轉向收緊(但不是緊縮)貨币政策——而歐洲央行仍然更加鴿派——美元存在走強的風險。許多人認爲這兩個因素将阻礙回報。我們知道他們對假設的看法。現實情況是,在過去四個加息周期的第一年,自然資源在所有主要風險資産中的回報率最高——平均(且相當一緻)回報率爲25%。此外,與美元的負相關性不再像以前那樣——無論是在絕對回報率還是相對于全球股票回報率方面(見圖表)。我們維持戰術上的增持。

删除后无法恢复

删除后无法恢复