工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

話說天下大勢分久必合,合久必分。

騰訊在相當長的時間内,都是中國資本市場中無敵的存在。哪怕在這波中概股科技股暴跌的大潮中,騰訊都是最抗跌的那個。

然而,騰訊近期發布的财報,卻堪稱史上最爛。無敵的騰訊,會就此落下神壇嗎?

(▲圖片來源:網絡)

Part.1

财務數據慘淡

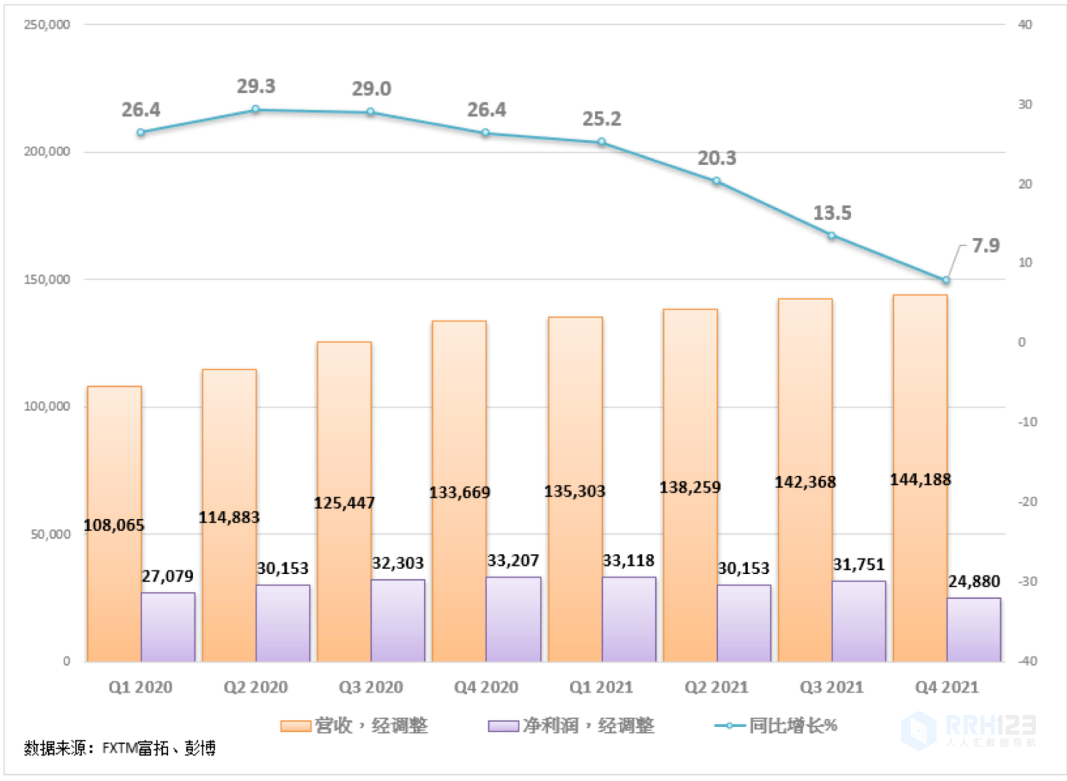

财報顯示,2021年四季度021年第四季度總營收1441.88億元人民币,同比增長7.87%;淨利潤248.8億元,同比下降25%。

(▲數據來源:FXTM富拓、彭博)

這是騰訊繼三季度淨利下跌2%後,騰訊連續第二個季度出現單季淨利負增長。

從全年數據上看,騰訊2021年營收額爲5601.18億元人民币,同比增長16%;淨利潤1237.88億元,同比微增1%,是近十年來公司淨利增幅最低的一年。

(▲圖片來源:網絡)

Part.2

傳統業務趨弱

而從細分業務上看,騰訊的業績壓力也非常大。首先,是騰訊天下無敵的遊戲。

而作爲曾經的現金牛,騰訊的遊戲業務明顯表現低迷。自去年下半年以來,遊戲版号發放收緊以及未成年人保護政策極大地影響了遊戲的營收。在2021年4季度,本土遊戲時長收入僅增長1%。而2021年全年,遊戲收入同比增長12%,遠低于2020年36%的恐怖漲幅。

另外,數據顯示,在相關政策的保護下,未成年人流水占比僅占1.5%,同比減少73%,遊戲時間更是同比減少高達88%。而遊戲版号更有意思,自2021年7月最後一次更新之後,有關部門的遊戲審批信息不說通過,也不說不通過,直接更新都懶得更新。其中态度,不言自明。

(▲數據來源:FXTM富拓、彭博)

而在經濟大環境下降、人口增速放緩的當今中國,遊戲時長的天花闆很可能已悄然降臨。如果說遊戲業務可能是大環境不景氣,那麽廣告業務就完完全全是騰訊自己的問題。

四季度,騰訊網絡廣告收入同比下降13%至215億元。其中,社交廣告收入下降10%至183億元,媒體廣告收入下降25%至32億元。作爲對比,快手2021年前三個季度的廣告收入分别達到了86億、100億和109億,增速與規模均遠超同期的騰訊。在2021年Q1,快手的廣告表現是同季度騰訊媒體廣告收入的2.6倍,到了Q3,這個數字已經是3.11倍。

至于字節跳動,2021年全年的廣告收入高達2600億元,根本就不是一個量級。甚至一直存在盈利模式不清晰問題的B站,其廣告收入增速也較騰訊同期爲高。

(▲圖片來源:網絡)

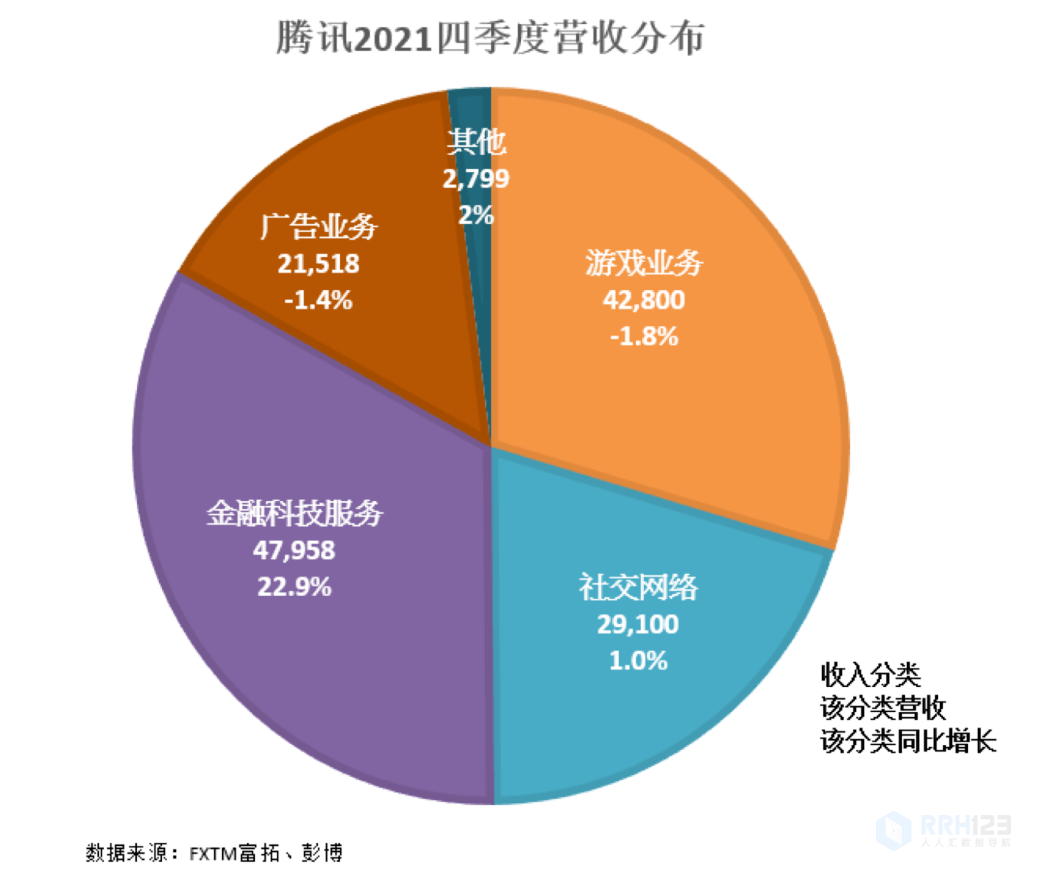

财報中唯一堪稱亮眼的,是騰訊的金融科技服務。該項業務收入首次反超遊戲收入的428億元,在本季度總營收中占比提升至33%。然而,該業務目前也面臨嚴峻挑戰。

首先微信支付的手續費在同類競品中并沒有優勢,其最大的優勢,還是微信這個最大的天然流量池。

其次,有關部門對金融的監管趨嚴,騰訊金融業務有可能步支付寶後塵,被要求從母公司拆分而出。而這也可能對騰訊的估值産生影響。

Part.3

未來何去何從?

作爲全中國政治覺悟最高的互聯網巨頭,騰訊早已規劃好了未來的戰略目标。簡單地說,就是一句話,對外遊戲,對内科技。

首先,是遊戲出海。

就像發達國家把高污染産業轉移到發展中國家一樣,遊戲在國内不夠正能量,那就去國外賺錢。早在2019年,騰訊就把把海外市場的收入占比目标定位遊戲總收入的50%,目前,這個數字是31%。而自2021年三季度開始,騰訊就已把國際遊戲與本土遊戲在财報中分列顯示,以示重要性。本季度,騰訊的國際遊戲收入同比增長34%至132億,同比增幅擴大14%;而相較于上季度的收入,環比增長17%。

目前,騰訊在海外的遊戲已站穩腳跟,《部落沖突》、《王者榮耀國際版》、《皇室戰争》、《重生邊緣》、《使命召喚手遊》等等都有穩定的玩家群。

不過,根據伽馬數據發布的數據顯示,2021年全球移動遊戲市場規模增速已較2020年收窄近20%。畢竟,疫情帶來的大規模隔離已然過去,打工人又要離開溫暖的床鋪外出覓食,想再跟前兩年那樣瘋狂玩手機已不再現實。在蛋糕變小的情況下,業績想要持續增長,顯然難度大增。

(▲圖片來源:網絡)

這是對外,再說對内。

對内,騰訊開始點“硬科技”的技能點,财報會議中出現了“回歸科技本質”的說法。目前,騰訊的“硬科技”主要集中在以騰訊雲爲主的企業服務上。不過,現階段騰訊諸如laaS和PaaS業務都處于虧損狀态。騰訊雲和隔壁阿裏雲相比差距仍然非常明顯。

據分析師估計,騰訊雲2020年營收大概在259億元左右,而同期阿裏雲的營收已超過了600億。另外,一般來說,硬科技主要是TO B的,而騰訊最大的優勢,是TO C。

比如我們普通人會因爲QQ或微信去選用騰訊家的歡樂鬥地主(而各家的鬥地主遊戲本質上沒有任何區别),但不會有什麽公司會因爲微信的原因去選擇騰訊雲。也因此,雖然騰訊的SaaS和雲計算近期增長迅速,但更多的隻是原有基數較小而已。想要在硬科技領域獲得認可,騰訊還有很長一段路要走。

綜合來看,騰訊的基本盤,即以微信QQ爲首的流量水龍頭暫時沒有受到影響,問題是流量變現的傳統方式(支付、遊戲、廣告)全部壓力山大。有點類似于一個加強版的B站,不缺流量,但變現有壓力。

而騰訊的未來,不論是海外遊戲還是所謂的硬科技,全都無法享受到來自于微信QQ的流量紅利,必須與其他競品硬碰硬,一刀一槍地去打天下。騰訊當然還是巨頭,短兵相接也未必會輸給别人。隻是過去堪比印鈔機般的盈利模式,恐怕已不複存在了。

Part.4

斷崖式下跌後的機會?

總體而言,從技術上看,騰訊走勢并不理想,自3月初跌破400整數關口後,短時間内一度大跌并跌破300水平,其後雖然走勢反彈回升,但自400關口見阻力,目前再次回落。403-420區間是早前騰訊的關鍵支持水平,目前似乎已由支持變阻力,成爲關鍵的阻力區間。

如騰訊能重返403-420區間,才有望擺脫下行趨勢,并挑戰50均線支持439水平。反之如短期内再次跌破333水平,股價或再次跌向300關口。

(▲騰訊D1來源:FXTM富拓股票賬戶)

免責聲明:本書面/視頻材料爲個人觀點和想法,不應被理解爲包含任何類型的投資建議和/或任何交易的邀請。它并不意味着有義務購買投資服務,也不保證或預測未來的業績。FXTM富拓及其網絡聯盟商、代理機構、董事、管理人士或職員不保證任何信息或數據的準确性、有效性、時效性或完整性,對基于以上信息進行投資造成的損失不承擔任何責任。

風險警示:差價合約(CFD)是複雜的交易品種,由于杠杆原因,存在快速虧損的高風險。您應該仔細考慮您是否理解了CFD的原理以及您是否能夠承擔虧損的高風險。

删除后无法恢复

删除后无法恢复