工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

渣打银行未来6-12个月看淡美元。

ii)全球货币政策继续以不同的速度转向正常化;

iii)资金流从美国流向评价面更具吸引力的资产;

v)稳定的去美元化仍在延续;围绕美国政治和未来政策方向的不确定性攀升。

然而,美元逆转的速度和时机可能受到乌克兰战争形势变化和中国新冠清零政策的影响。

•技术因素接近关键水准。

即使美联储的态度更加强硬或地缘政治局势升级,渣打银行预计美元指数处于2017年高档104附近的阻力位也会抑制最后的上行走势。渣打银行还预计欧元和日元在一段时间的严重抛售之后至少会开始一次调整性上扬。商品货币应继续得到支撑,能源出口国货币与进口国货币的分化可能在不同程度上继续。

•美元进一步走强的关键风险是:

i)美国的家庭和企业信贷在利率攀升之际仍然扩张,进而加剧了通货膨胀,并促使美联储以更快速度「追赶」,以便遏制通货膨胀;

ii)压抑的风险情绪导致全球经济承压,降低美元替代品的吸引力。美元指数高于104,下个目标是109。

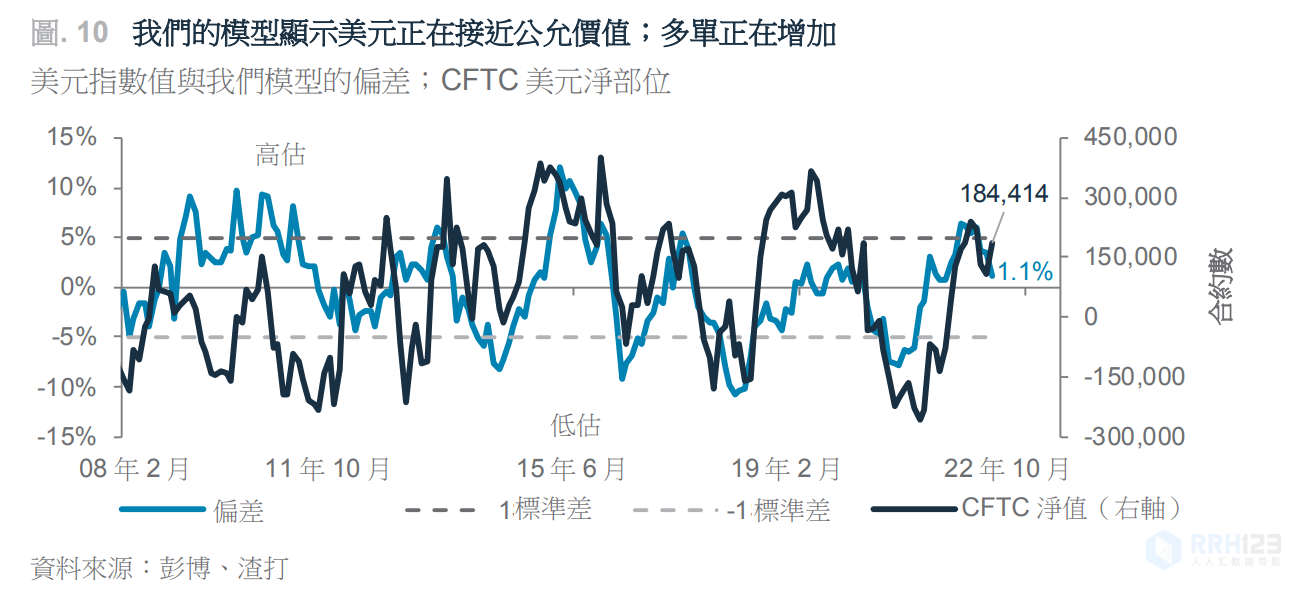

渣打银行的专有美元指数评价面模型使用实际收益率、股价、通膨、经常帐和商品作为依据。如果偏差远大于0%,意味着美元可能评价面错误。尽管近期美元走高,但其被高估的程度有所减轻,不过多单再次增加正在过渡的美元渣打银行认为美联储升息的次数不会像市场目前预期的那样多,且美国以外的央行拥有变得更加强硬的空间,支撑美元的名目收益率差异应会逐渐消退。

随着焦点转向美国中期选举和上升的政策不确定性,美元抛售可能在夏季获得动力。即使渣打银行预计美元整体将会见顶,但认为「双层」美元走势将延续下去。央行态度强硬的商品出口国货币(澳元和加元)应继续优于央行态度温和的商品进口国货币(欧元和瑞士法郎)。

首先,乌克兰战争(如果局势最终缓和,应使风险情绪改善)和通膨压力仍可能促使欧央行在窗口期迅速采取行动,使货币政策回复正常。第二,随着夏季临近且病例自然见顶,中国可能宣布战胜新冠疫情,使其能够在经济重新开放期间实施定向财政刺激。这两项事件都将支持全球经济成长反弹,并为美元的持续逆转增加动力。

渣打银行继续看好澳元、加元和纽元,因为商品价格应保持在高档,且它们各自的央行均专注于遏制通膨。欧元应该是美元见顶的最终关键受惠者。渣打银行依然相信日元评价面偏低、超卖且意外逆转的条件已经成熟。如有任何迹象显示日本央行承认通膨预期攀升,都可能引发收益率曲线控制的放松以及解除套利交易的突然行动。最后,美元兑离岸人民币大幅上扬,但渣打银行预计,随着疫情封锁最终结束,6.70-6.80上方的阻力位将令升势减慢。