工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

最擔心的一幕正在發生。

不久前,rrh123從北京一家知名獨角獸内部獲悉——管理層決定撤回公司赴港IPO的計劃。談及撤回原因,知情人士坦言,現在二級市場機構投資者積極性不高,融資受阻,“要發行估值就要打折扣,還是再等一等吧”。

這并非個例。一位投資圈朋友梳理了最近幾個極具典型的案例——某總部位于華東的獨角獸因爲找不到充足的基石投資人,不得不暫緩港股IPO進程;還有原計劃在今年上半年沖刺港交所的生鮮電商獨角獸,也開始搖擺了。

找不到基石投資人——我們訪談了一圈投行、券商以及創業者人群,得到了一個相似的答案。“基石投資人暫緩出手,這應該是目前不少公司中斷IPO的主要原因。現實擺在眼前,IPO發不出去了。”

最冷上市季:港股總募資跌9成

正在排隊的IPO,撤了

2022,IPO肉眼可見地放慢了腳步。

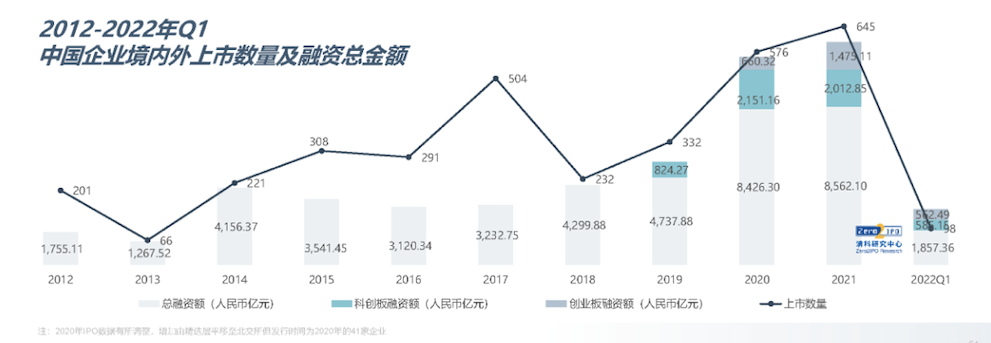

不久前,清科研究中心公布了一組數據——今年第一季度,全球通過IPO和企業債發行進行的融資規模降至2.3萬億美元,創下6年新低。而中企境外上市的整體表現也處于曆史最低谷——2022年第一季度,中企境内外上市數量98家,同比下降32.4%。

我們把目光聚焦到港股方面,情況揪心。報告顯示,第一季度共有12家中企在港交所IPO上市,同比下降53.8%;其中3家還是以介紹方式實現IPO;總IPO融資額僅約合人民币90.80億,同比大幅下降超九成,令人唏噓。

然而,一邊是大量公司排隊赴港IPO,另一邊港交所卻是一周未出現新股聆訊。

“最難受的就是這些在排隊的公司,它們已經關閉了一級市場融資的大門,卻遲遲打不開二級市場那扇窗。”北京某知名機構創始合夥人擔憂道,“今年整個IPO速度放慢,我們有一些項目在年内沒有發出來,比較遺憾。”

這一幕在餐飲公司身上更爲顯眼。自全球疫情發生以來,遭受重創的線下餐飲因現金流緊缺改變了對資本的認知,爲了活下去開始接觸資本市場募資。悄然間,中國餐飲重回VC/PE視野,餐飲上市潮浩浩蕩蕩。

過去六個月,不少餐飲公司向港交所發起IPO進攻——快餐連鎖IPO鄉村基、綠茶餐廳;新面館第一個IPO和府撈面;麻辣燙第一個IPO楊國福;粵式火鍋連鎖餐廳撈王;披薩大王達美樂.....都在排着隊IPO,港交所俨然成了一個美食廣場。

然而理想很豐滿,但現實甚爲骨感。我們看到,盡管餐飲企業一家接一家提交港股招股書,但尚未有一家成功挂牌。其中初代網紅餐飲公司——綠茶餐廳堪稱最坎坷,一年來已經3次遞表港交所,前兩次接連失效,終于在今年3月通過上市聆訊,然而其材料再一次失效,至今未能如願上市。

“疫情當下,急需用錢的餐飲公司才想着去二級市場融資,但現在的形勢對它們并不友好。”上海一位專注消費的投資人擔憂,港交所真的容得下那麽多餐飲IPO嗎?

幾天前,内地現象級綜藝《中國好聲音》制作方——燦星文化再次向港交所提交上市申請,這已經是星空華文第四次舉起IPO大旗。

還有,“辣條一哥”衛龍的港股上市申請資料失效。在此之前,衛龍曾分别于去年5月和11月先後兩次沖刺港交所,甚至一度通過聆訊,但至今尚未上市;來自重慶的「水果大王」洪九果品在經曆了長達半年的漫長等待後,于4月底向港交所更新了IPO招股書;還有貨運公司快狗打車、花椒母公司花房集團、三次遞表的喜馬拉雅、醫療賽道的數坤科技及妙手醫生......這個隊伍已經很長很長。

當然,不止是港交所,A股也面臨着同樣的處境。數據顯示,截至5月,年内IPO被否和主動撤單達77家,其中主動放棄IPO的公司超60家,包括了八馬茶業、醬香酒企業郎酒、極飛科創、歌爾微、安傑思醫學等等。

更不用說跌至冰點的美股了。

當IPO的時間軸被拉長,一些公司幹脆就此偃旗息鼓,重新調整上市時間表,于是就有了開頭的那一幕——直接撤回IPO。

“我們找不到基石投資人”

IPO發不出去

曾幾何時,IPO敲鍾是VC/PE最爲期待的高光時刻。時過境遷,現如今大家心照不宣——“2022不是IPO的好年份”。

今年以來,排隊赴港IPO的公司正經曆着前所未有的煎熬。“不隻是一直備受擔憂的市場流動性問題,眼前更爲揪心的是,連基石投資人都捉襟見肘了。”一位不願具名的VC機構合夥人感歎。

香港一家長期從事境外IPO承銷的機構負責人呂芳(化名)透露,目前機構投資者參與港股IPO路演的積極性并不高。

她向rrh123分析,境外市場跟境内市場資金面不一樣,我們大A股基本還是賣方市場,審批過了不太愁賣,但港股是詢價機制,由投行給一個價格,機構去接受一個别的價格,公司上市的時候基本上位于一個合理的估值。

“問題就在于,現在港股要找基石投資人比較難。”從業這些年,呂芳覺得目前的市場有些魔幻。

什麽是基石投資人?從概念來說,基石投資人是在企業港股IPO時,承諾以IPO價格認購一定數量的股份,并在上市後至少鎖定6個月。一般多爲主權财富基金、長線基金及對沖基金等國際機構投資者、戰略合作企業、私募機構、富豪群體等。

也就是說,基石投資人需要承擔發行價未知和半年鎖定期兩大風險的同時,依然堅定地認購這隻股票,“相對于往年,基于大環境震蕩投資者的信心受挫,風險偏好急劇下降。”

基石投資人不願出手,一定程度上可以歸結到今年的IPO慘況:一二級市場估值嚴重倒挂,破發潮曆曆在目。數據顯示,今年港交所新股頻現破發,一季度新股破發率高達6成,部分新股已經成爲燙手山芋,無人敢接。

過去幾個月,中概股回港潮浩浩蕩蕩,其中不少人采取了一種此前罕見的上市方式——雙重主要上市,簡而言之挂牌但不募集資金。從知乎到貝殼,皆是如此。然而不募集資金的背後是一個難以掩蓋的尴尬——受市場狀況的影響,如果在現階段進行大規模募資,未必能募到心目中的資金,甚至可能會拉低估值。

“我們在跟早期被投企業設計架構也會提醒他們,尤其是香港市場,估值往往就是境内的2/3,但是境内問題是發行不确定性強,兩邊都需要調整好預期。”華東一位消費投資人坦言,自己傾向于企業去A股,但如果是消費類,有的合規性改造比較難,不太容易上A股,所以國内消費公司往往選擇去港股,但要被壓估值。

找不到基石投資人,得不到理想中的估值和定價,創業者也很着急。上海一位投資人朋友透露,過去半年先後登陸港交所IPO挂牌的兩家華東公司,因爲路演不順想出了一個“神操作”——互爲基石投資方,抱團取暖。

而最常見的、也是最近幾年才流行起來的解決辦法是——縮小募資規模,維持一定的估值和相對穩定的股價。

“大環境不好的情況下,能上就不錯了。”上述投資人朋友如是調侃。

IPO造富時代遠去

“是時候考慮并購退出了”

上市即巅峰,IPO開始越來越不賺錢。

就在昨天(5月16日),身後雲集20餘家創投機構的腫瘤NGS檢測企業——世和基因科創闆IPO獲受理,預計上市後的總市值不低于30億元。但招股書中提到,世和基因最後一輪融資的估值約爲62億元。換言之,爲了上市,這家明星醫療公司估值砍了一半。這意味着,即使順利完成IPO,後來進入的投資機構也将面臨虧損。

IPO破發所釀造的斷崖式曲線更是觸目驚心。“新茶飲第一股”奈雪上市不到一年,已經從IPO首日的340億港元市值跌落至80億港元左右,還不及其在一級市場B輪融資時的12億美元估值。

曾幾何時,每一個IPO都是一場聲勢浩大造富盛宴。如今,這個時代正在漸漸遠去。

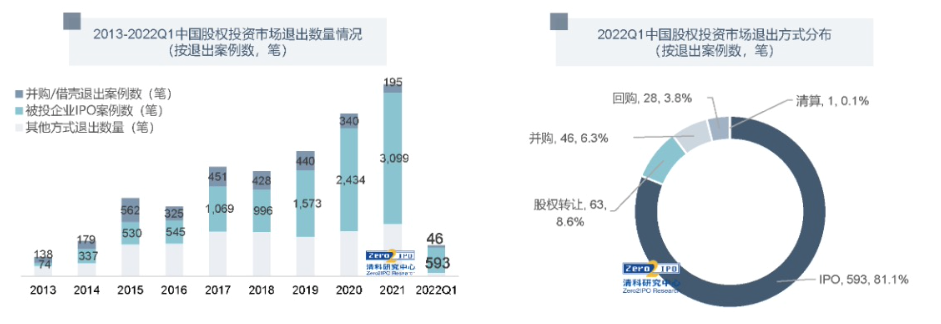

這個變化堪稱震撼。須知道長久以來,IPO都是中國VC/PE一直依賴的主要退出方式。清科研究中心數據也告訴我們,2022年一季度中國股權投資市場共發生731筆退出案例,其中被投企業IPO仍爲主要退出方式,數量達593筆占比超8成。

但是,當港股和美股IPO數量急轉直下,A股也從新股破發走向頻頻棄購的尴尬,那麽VC/PE該如何實現優雅退出?

不久前,晨壹投資在《是時候考慮并購退出了》一文中直接指出:“通過研究美國PE/VC退出從IPO主導走向并購主導的曆程,中國IPO的賺錢邏輯被打破或許并不是短期現象,而是一個拐點的來臨,是時候考慮并購退出了。”

曆史的經驗表明,随着投資者不斷機構化、注冊制落地IPO擴容,上市公司的流動性和市場表現一直在不斷分化,小公司在資本市場上越來越難融資發展,被并購相比IPO或成爲更優選擇。

回想2018年,那個同樣艱難的秋天,VC/PE們也在思考并購退出。

那一屆清科年會上,一位創投大佬就曾表示:“退出這一塊需兼顧資本市場的變化,尋找并購退出的出路。國内給并購提供了一些窗口,小額的快速并購,IPO被否後窗口期的縮短給并購退出帶來實質性利好。”

當IPO造富時代的光環褪去,屬于中國的大并購時代悄然而至。2021年初,紅杉中國并購團隊悄悄到位,接連創下多個典型并購手筆。

一個嶄新的機遇來了。晨壹投資創始人劉曉丹曾判斷,并購市場的繁榮往往會滞後于IPO爆發後兩三年,大家普遍的感受是,A股也将逐步成爲并購整合的主戰場。

這是中國VC/PE下一個戰場。

本文來源rrh123,作者:周佳麗,原文:https://news.pedaily.cn/202205/492266.shtml

删除后无法恢复

删除后无法恢复