工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

美國聯邦儲備委員會(Federal Reserve Board,簡稱:美聯儲)周四公布了年度銀行壓力測試結果。測試結果顯示,銀行的資本水平繼續保持強勁,使它們能夠在嚴重衰退期間繼續向家庭和企業放貸。

盡管預計總損失達6120億美元,但所有接受測試的銀行都高于最低資本要求。在壓力下,總普通股資本比率(爲虧損提供緩沖)預計将下降2.7個百分點,最低爲9.7%,這仍然是最低要求的兩倍多。

該委員會的壓力測試有助于确保大型銀行在經濟低迷時期能夠支撐經濟。壓力測試通過在未來九個季度的假設情況下估計大型銀行的資本水平、損失、收入和支出來評估它們的彈性。

從設計上講,今年的假設情況比2021年的測試更困難,包括嚴重的全球衰退,商業房地産和公司債務市場面臨巨大壓力。失業率上升5-3/4個百分點,最高達到10%,GDP相應下降。資産價格大幅下跌,商業房地産價格下跌近40%,股票價格下跌55%。

總損失主要由4500多億美元的貸款損失和1000億美元的交易和交易對手損失造成。與2021年測試相比,今年大型銀行的虧損增加了500多億美元。此外,2.7%的總資本降幅略高于去年測試時的2.4%,但與近年來的降幅相當。披露文件還包含其他信息,包括公司特定的業績和數據。

每家銀行的壓力測試結果将直接計入銀行的資本要求,要求每家銀行持有足夠的資本,以度過嚴重的衰退。如果一家銀行沒有達到資本要求,它就會受到資本分配和酌情發放獎金的自動限制。

嚴重的不良情況

嚴重不利情景遵循董事會關于壓力測試情景設計框架的政策聲明(“情景設計框架”),其特征是嚴重的全球衰退伴随着商業房地産和公司債務市場的高度壓力時期。在這種情況下,長期持續的遠程工作放大了經濟低迷,導緻商業房地産價格大幅下跌,進而波及企業部門,影響投資者情緒。外國經濟體的發展反映出新興市場經濟體面臨更大壓力,這在一定程度上是由某國經濟中不斷積累的風險造成的。這是一種假設情況,旨在評估銀行機構的實力和彈性,并不代表對美聯儲的預測。

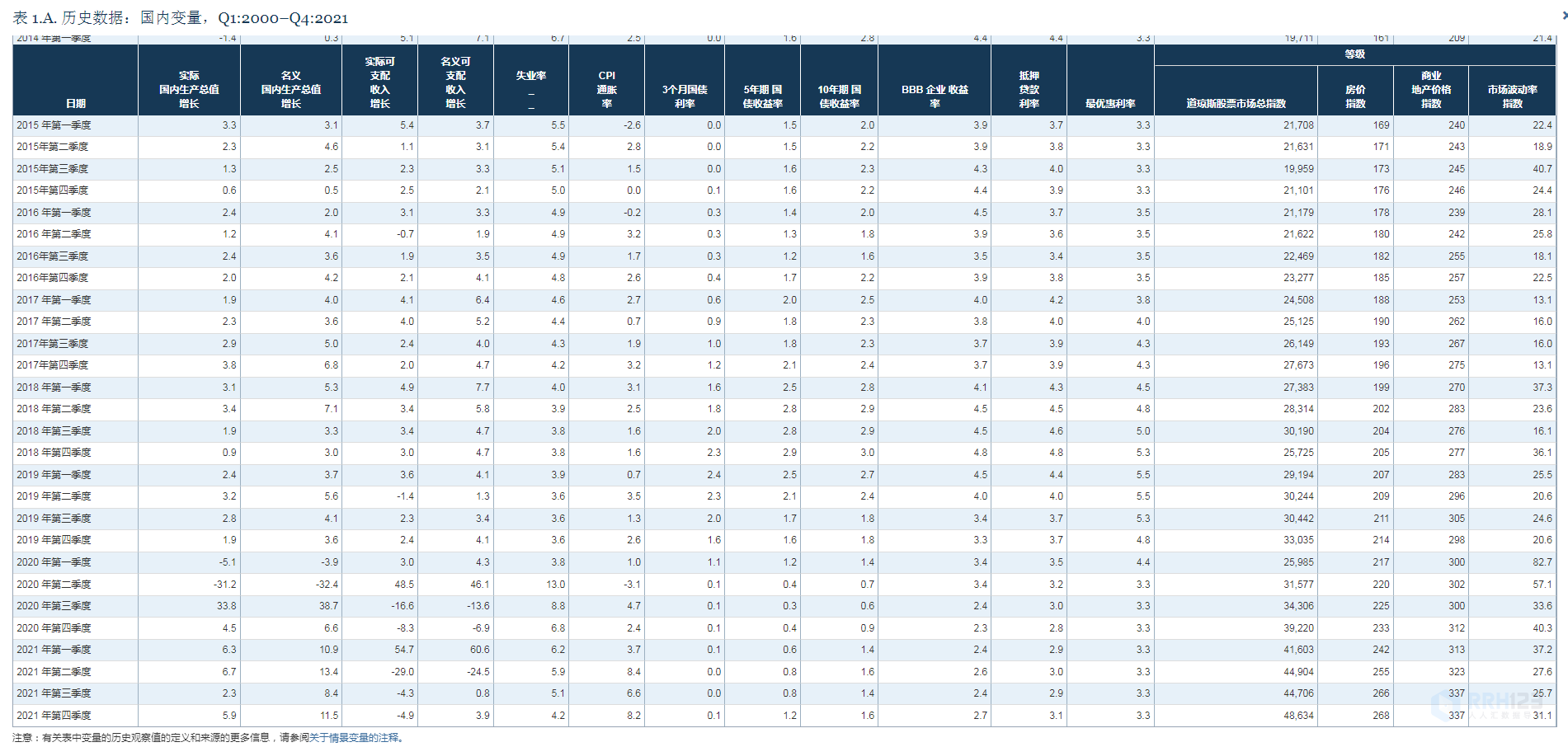

與情景設計框架一緻,在嚴重不利的情景下,美國失業率在2023年第三季度攀升至10%的峰值(見表3.A),與2021年第四季度水平相比上升了5-3/4個百分點。今年的情景是,2022年實際GDP大幅下降,随後出現強勁複蘇。實際國内生産總值(GDP)比2021年第四季度下降了3%-0.5%以上,并在2023年第一季度跌至谷底。失業率上升和對商品和服務的總需求迅速下降導緻通貨膨脹壓力大大減輕。CPI年化通脹率從2021年底的8%-0.25%下降到2022年第三季度的1%-0.25%左右,然後在情景結束時逐漸上升到1%-0.5%以上。

以3個月期國債利率衡量的短期利率在整個情景中保持在接近零的水平。以10年期國債收益率衡量的長期利率在2022年第一季度下降到3/4%,在2022年第二和第三季度保持不變,之後在情景結束時逐漸上升到1.5%。由于短期利率保持在接近于零的水平,由10年期國債收益率與3個月期國債收益率之差定義的收益率曲線斜率路徑跟随長期利率。

公司債券市場的狀況明顯惡化。到2022年年中,投資級公司債券與10年期美國國債收益率之間的息差将擴大至5-3/4個百分點,與2021年第四季度相比增加近4-3/4個百分點。到該情景結束時,公司債券息差将逐漸下降到2-1/4個百分點。到2022年年中,抵押貸款利率與10年期美國國債收益率之間的息差将擴大至3個百分點,然後在該情景結束時降至略高于1-1/2個百分點。

在嚴重不利的情況下,資産價格會大幅下跌。從2021年第四季度到2022年第四季度,股票價格下跌55%,伴随波動率指數上升,在2022年第二季度達到75的峰值。房價和商業地産價格也經曆了大幅下跌。在2023年底的低谷,房價比2021年底的水平低了28%-0.5%。商業房地産價格經曆了更大的下跌,在2023年第四季度達到了比2021年底低近40%的水平。

嚴重不利情景的國際組成部分包括所有四個國家或國家集團的國内生産總值在情景開始時迅速下降,然後相對于基線情景以不同速度恢複。歐元區、英國和日本的複蘇速度要快于亞洲發展中國家,因爲後者面臨更大的壓力。

這四個國家或國家集團的通貨膨脹率均顯著下降。日本和亞洲發展中國家經曆了長期的通貨緊縮。歐元區也經曆了一段通貨緊縮時期。美元對歐元、英鎊和亞洲發展中國家的貨币升值,而對日元貶值。

嚴重不利情況

在嚴重不利情景下,2022年全球市場沖擊因素的特點是全球經濟活動急劇減少,金融條件收緊,現有供應鏈中斷惡化。期限風險溢價的上升推動國債利率上升,收益率曲線變陡。基準銀行貸款利率大幅上升,反映出金融環境趨緊。

經濟活動下降和供應鏈進一步中斷導緻企業利潤下降,導緻全球市場公開股票價格大幅下跌和公開股票波動加劇。美元對新興市場經濟體貨币的升值是由于大量資金流向安全資産,而對大多數發達經濟體貨币的升值幅度較小,而日元對美元的升值則是由于平倉。供應鏈受到的壓力不僅抵消了經濟活動減弱的影響,還導緻大宗商品價格上漲。

較長期國債利率上升推高了抵押貸款利率;與住宅和商業房地産相關的資産估值随着經濟活動的下降而急劇下降。私募股權資産價值大幅下跌,尤其是與房地産相關的資産。

疲弱的經濟環境、進一步的供應鏈中斷、高水平的債務以及共同基金贖回,這些因素結合在一起,導緻企業普遍破産,并推動資産出售。其結果是,公司債息差大幅擴大,杠杆貸款價格大幅下跌。非投資級債券的違約率特别高,而回收率卻處于曆史低位,其息差的擴大幅度也特别大。

對美國各州和地方政府而言,經濟活動放緩導緻收入下降,同時支出大幅增加,導緻市政債券利差擴大,違約風險增加。持有市政債券的共同基金面臨超過曆史經驗的贖回和資金流出。

删除后无法恢复

删除后无法恢复