工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

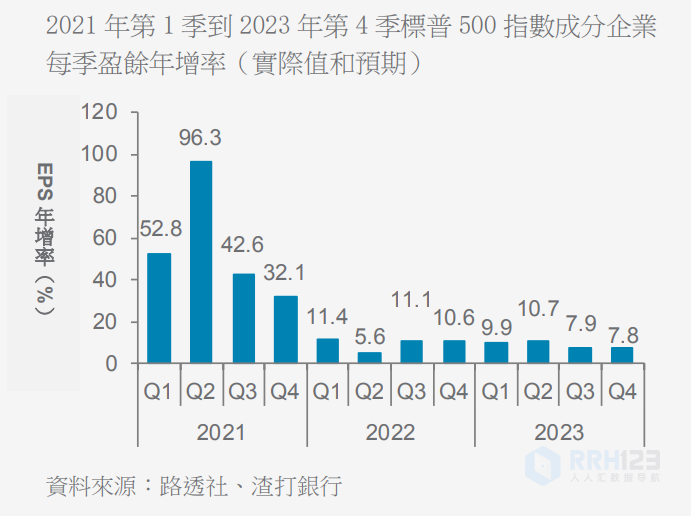

雖然标普500指數從高點修正逾20%,但成分企業盈餘預期并沒有随着指數下跌而下降,市場預期共識依舊穩健。價格走勢可能預示着成分企業盈餘預期會遭遇下調,投資者将參考公司盈餘指引中關于通膨、升息和經濟放緩迹象的影響的部分。

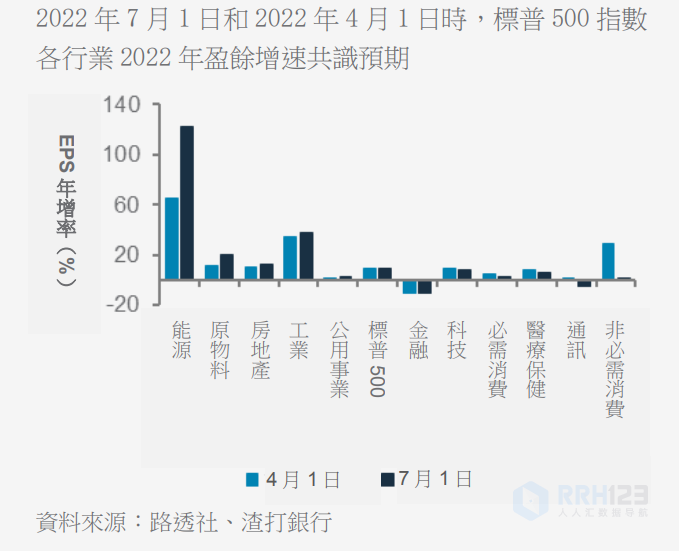

根據路透社數據,市場預估共識預示标普500成分企業第2季盈餘年增率成長5.6%。該預測值較4月份時6.8%的預估有所下調,但較年初5.1%的預估有所上調。盡管如此,第2季預計會成爲2020年第4季以來,盈餘增速最慢的季度(原因是去年第2季盈餘年增率大幅反彈,造成今年的統計基數很高),第3季盈餘增速或反彈。市場對2022全年盈餘增速預期的共識是9.5%,較第2季初8.8%、年初8.4%的預估增速有所上調。不過,指數層面的上調并不能反映出各行各業大相徑庭的變化情況。第2季初以來,受通膨和消費支出從商品轉向服務的影響,非必需消費和通信服務類股經曆了大規模盈餘預估的下調。與此同時,由于商品價格居高,能源和原物料行業經曆了大規模盈餘預測的上調。

渣打銀行看好美國能源、金融和醫療保健類股,我們相信它們在未來6-12個月能優于市場。投資者對美國經濟衰退的恐慌導緻油價和能源股回檔。不過,我們相信供需吃緊的狀況将令油價居高,因爲石油企業仍嚴格控制供應,而需求依舊較爲穩健。這有望繼續支持能源類股實現強勁的盈餘成長。能源股表現一直落後于其盈餘反彈,且能源股評價面具有吸引力;我們依舊看好能源股。金融股也将受到衰退沖擊,因爲貸款需求和金融産品需求會減少。不過,美國金融股受益于升息,預計會繼續升息以對抗通膨。我們還預計貸款需求将保持穩健,因爲美國家庭的起點很穩健,它們有能力貸更多款。

渣打銀行對醫療保健股的偏好則反映出防禦性布局,因爲此類股票的盈餘成長比較可靠,對經濟形勢敏感度較低,并且評價面合理。

删除后无法恢复

删除后无法恢复