工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

股票能否經受财報考驗?

債市似乎正跟随股市對下列疑慮作出響應—即經濟成長放緩,尤其是美國和歐洲成長放緩,可能最終會成爲比通膨更大的風險。過去三周,美國公債收益率随着長期通膨預期下降而大幅修正,與此同時,美國10年期公債收益率自4月份以來第三次跌至2年期公債收益率下方。上述變動暗示,在經曆了對通膨飚升的憂慮後,随着美聯儲進一步緊縮貨币政策,債市正準備好迎接美國經濟成長大幅放緩。與此同時,此前較年初跌去20%以上的美股,在過去三周表現大體穩健,因爲投資者在思考,成長放緩是否已經反映在了股價中。

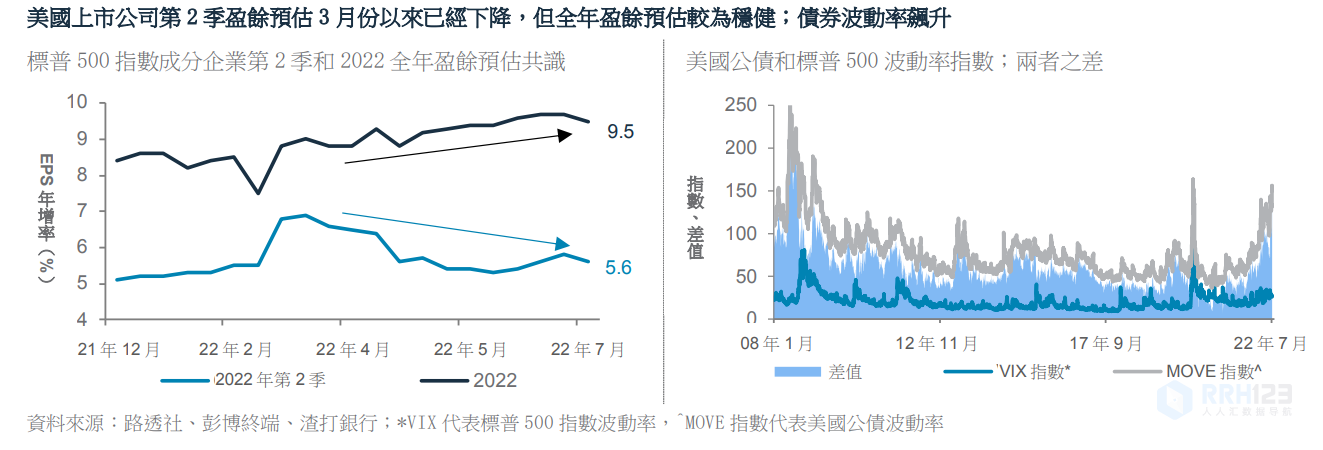

債市和股市面臨的背景因素的分化,使得本周開始的美國财報季顯得舉足輕重。第2季上市企業的盈馀狀況和企業對下半年的盈馀指引是否會印證投資者對衰退風險的憂慮呢?或者,企業會否表示潛在的盈馀驅動因素依舊穩健,從而令投資者安心呢?如圖所示,雖然4月份以來,市場下調了對第2季美國上市企業的盈馀預估,但市場對2022全年美股盈馀的預估依舊穩步上升。因此,如果企業對2022下半年的盈馀指引不及預期,那麽股票短期内面臨繼續下行的風險。

根據路透社統計的預估共識,标普500成分企業第2季盈餘年增率成長5.6%,這建立在同期營收成長10.4%的基礎上。推動盈餘成長的原因可能是能源(+223%)、工業(+31%)和原物料(+19%)行業盈馀年增率大增。不過,若除去能源,則第2季标普500成分企業盈餘預計下跌了2.4%。而這将是2020年疫情導緻盈餘暴跌以來,企業盈餘首次出現下滑的情況。這樣的下滑或将呼應宏觀經濟數據。亞特蘭大聯邦準備銀行的即時預測模型(GDPNow)顯示,第2季經濟增速年化後會得到萎縮1.9%的預測結果。雖然該預測還沒有考慮進6月份的大部分經濟資料,但如果國内生産總值繼第1季萎縮1.6%之後,于第2季再次萎縮,那麽這将意味着美國經濟在上半年已經陷入技術性衰退。

投資者将密切關注金融行業盈餘情況,以衡量其所反映的經濟的健康狀況。金融業整體盈餘預計已經下降了20%,但那主要是因爲去年同期曾回沖疫情期間的壞帳準備。我們相信潛在的盈餘可能是上升的,原因是淨利差擴大,而升息往往會令淨利差擴大。我們還将關注銀行業對貸款需求的展望,因爲抵押申請已大幅下降。今年以來,消費信貸已經上升,因爲較低收入家庭已經用完了疫情期間的積蓄。這種趨勢可能會持續,隻要就業市場保持強勁,後者在未來幾個季度或能幫助抵消抵押需求降低的不利影響。

若6月份就業數據強勁,則其本身也蘊含風險(市場預期當月淨新增了26.8萬個崗位)。強勁的數據可能會鼓勵聯準會決策層在本月稍晚時候再次升息75個基點,尤其是如果美國6月份通膨數據(7月13日公布)依舊逼近5月份創下的40年高檔的話。美聯儲6月份的政策會議紀要顯示決策層有意保持緊縮立場,直至短期通膨持續下降。

美聯儲堅定鷹派立場,經濟成長和企業盈餘面臨下降風險,兩者疊加,促使我們調低了上個月基準資産配置模型中的股票曝險部位,同時提高了債券的配置比例。債券内部,我們相信亞洲美元債爲投資者提供了良好的投資價值,因爲它們整體信用品質好,波動率較低,評價面不昂貴,并且在政策刺激下中國經濟正逐步複蘇。

渣打銀行還關注:

(1)拜登的沙國和以色列之行。沙國是否會同意增加原油産量?或拜登會不會轉身與伊朗達成協議?

(2)俄羅斯外長拉夫羅夫正在巴厘島出席G20外長和财長會議,東道主印度尼西亞正努力調停,以期當事方就俄烏局勢達成決議

(3)中國新增貸款和貨币供應數據将确認,在基建融資不斷增加的情況下,信貸加速上漲的情況是否持續到了6月份。

删除后无法恢复

删除后无法恢复