工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

激進升息對投資者有何影響?

本月稍早時候,渣打銀行進一步調低了投資組合模型的整體風險水準,因爲此前美聯儲在傑克遜霍爾年會上發出鮮明的鷹派論調。

除了日本央行之外,與會的全球其他央行官員都表示決心将政策利率調升至限制性水準,以遏制在數十年來高位徘徊的通膨,即便升息的代價是經濟大幅放緩。因此,我們調低了總體均衡的全球資産配置模型中歐元區股票和成熟市場高收益公司債的配置比例,并相應調升了成熟市場投資級公司債的配置比例。從上周的政策變化來看,各大央行對于升息是認真的—歐洲央行升息75個基點,幅度之大前所未有,加拿大央行升息幅度與之相若,澳大利亞央行則升息50個基點。

英國央行預計将于下周升息50-75個基點,本周美國通膨數據公布後(尤其是如果核心通膨數據并未顯著放緩的話),美聯儲預計會在下周升息75個基點。現在關鍵的問題是:央行日益鷹派的轉向是否會引發全球經濟衰退?如果會,已經導緻全球金融環境收緊的美元升勢能否持續,并且再創新高?這些問題的答案,可能會決定是應該繼續降低資産配置模型的風險水準,還是應該分批布局風險更高的資産。

最近幾個月全球經濟衰退的機率驟然加劇,歐元區尤其如此,渣打全球投資委員會認爲未來一年内歐元區發生衰退的機率在60%(相比之下,我們認爲同期美國發生衰退的機率爲50%)。歐元區面臨雙重沖擊,一方面,俄羅斯天然氣供應驟降引發能源危機,另一方面,歐洲央行爲遏制通膨,開啓了激進的升息周期。這就是爲何我們将歐元區股票從“中立”下調到“不看好”。由于美聯儲收緊政策冷卻就業市場,平抑工資上漲壓力,因此美國衰退風險不斷增加,故而我們尋求在投資組合中配置更高信用質量的債券—我們對高收益債的觀點從“看好”下調到了“中立”,對投資級公司債的觀點從“中立”下調到了“不看好”。

歐元區面臨的挑戰對于區外也有影響。今年歐元兌美元貶值了12%,至平價位置附近,同時創下20年新低(外加日元兌美元同期也貶值20%),是美元持續走強的主要原因之一,因爲歐元在各類美元指數中占很大權重。美元走強,反之令全球金融環境收緊。雖然美元評價面過高,但我們預計未來1-3個月美元仍會走強。世界其他地方面臨的重大挑戰(歐洲能源危機、中國局地采取的防疫封控)也鞏固了美元避險港灣的地位。美聯儲政策也助力美元反彈,因爲市場預期本月稍晚時候美聯儲将再升息75個基點。

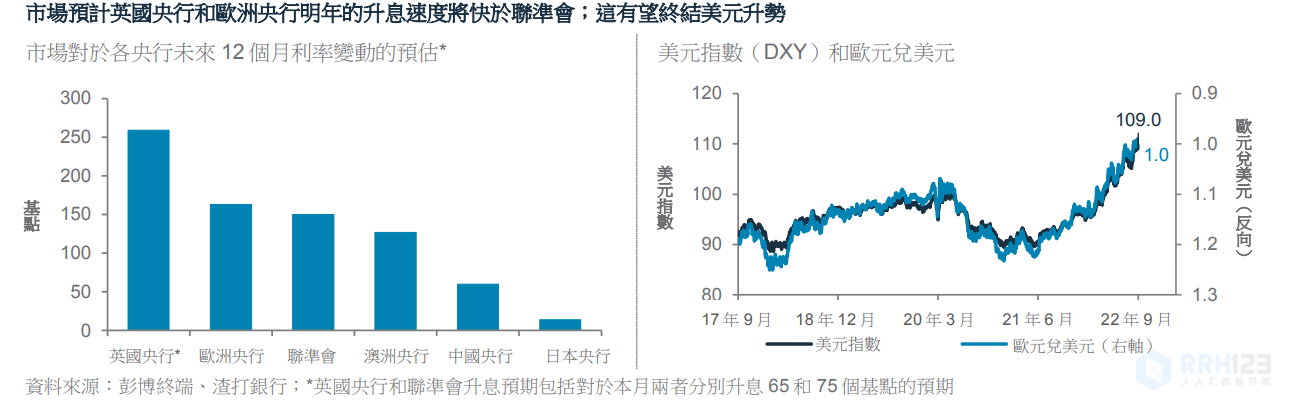

不過,越過未來的1-3個月之後,預計歐元和其它主要貨币将扭轉頹勢,美元強勢将逐漸消減。歐洲央行上周75個基點的升息行動十分果決,因爲其将工作重心轉向了遏制通膨的單一目标,即便代價是經濟成長放緩。貨币市場定價反映出對歐洲央行較包括美聯儲在内的其他主要央行(見圖)更激進持續升息的預期(即未來12個月合計升息163個基點)。這将縮窄與美國之間的利差。此外,歐洲各國政府通過财政政策支持産業和消費者,保護其免受能源危機沖擊的意願日益強烈—上周德國推出的650億歐元能源纾困計劃便是第一步。

與之對比的是,美國在11月份中期選舉後政府可能會面臨重重阻力,因爲屆時民主黨預計将失去在國會的多數席位。與此同時,即便在政府和央行大力刺激内需,加大基建支出之際,中國仍堅持嚴格的防疫封控措施—中秋假期期間提倡就地過節—不過10月份“二十大”之後,預計防疫限制措施将放寬。中國政策推動型的漸進式複蘇,有望鼓勵資本撤離美國流入他地。我們相信亞洲不含日本地區有望脫穎而出,因其傳統的低評價面成爲資本回流大潮中的受益者。這就是爲何渣打銀行偏好亞洲不含日本地區的股票和債券。

删除后无法恢复

删除后无法恢复