工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

上周的市場走勢反映了美國經濟仍保持強勁成長(從迄今爲止的企業盈餘表現來看)與債券收益率上升之間的持續角力。得益于盈餘表現,全球股市從關鍵支撐位反彈,該支撐位在過去三周内已被測試三次。技術指标,尤其是中國等一些市場的技術指标,表明股市嚴重超賣,應該出現技術性反彈。然而,我們認爲任何反彈都可能是另一個短期熊市的反彈,除非美聯儲利率預期和債券收益率達到頂峰。我們認爲收益類資産具有更好的價值,這些資産提供了十多年來最高的收益率。

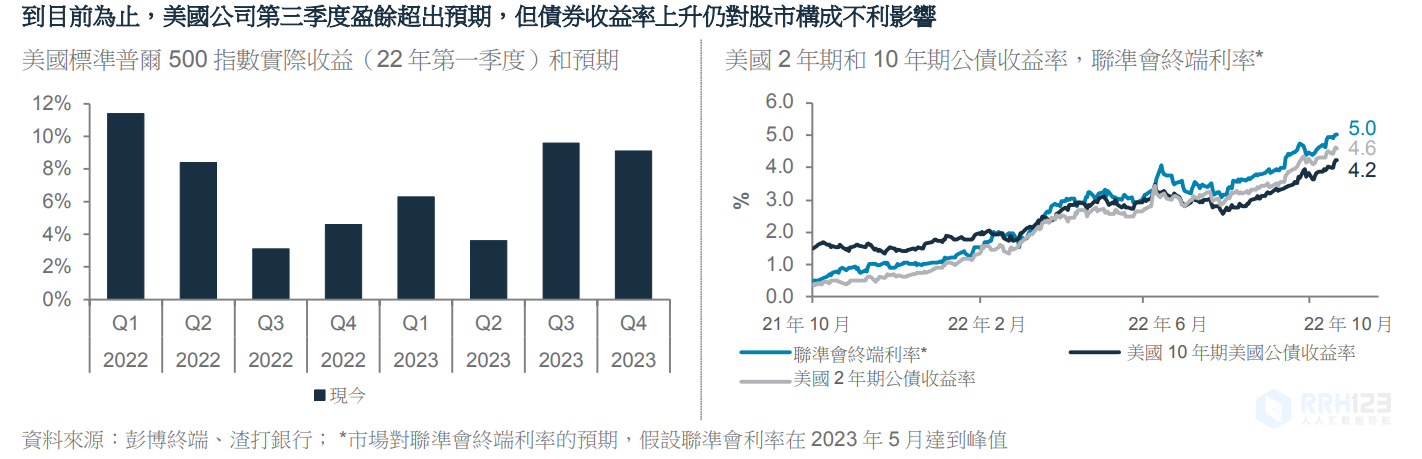

到目前爲止,近五分之一的美國标普500指數成分企業已經公布了三季報,其中75%的淨利潤超過了一緻預期,該比例高于66%的長期平均值。盡管部分盈餘超預期的情況是由于公司在财報季前的盈餘指引中壓低了預期,但結果顯示一些企業,特别是能源和工業部門,繼續受益于強大的定價能力,即他們可以将更高的運營成本轉嫁給消費者。第三季度的收益得到了宏觀經濟數據的左證。按照亞特蘭大聯邦準備的GDPNow預測模型估計,美國GDP年化成長率從第二季度0.6%的負成長轉爲第三季度2.9%的正成長。

然而,在這些整體數字之下,我們看到企業盈餘面臨的挑戰越來越大。

首先,第三季度(以及今年)的盈餘由于油價的飚升而被能源部門的利潤所支撐着。雖然這個因素支持我們對全球能源股票行業的偏好,但根據路孚特的數據,不包括能源行業,美國上市公司第三季度的盈餘可能下降了3.6%。此外,工資壓力和借貸成本的上升可能會在未來幾個季度損害獲利率。由于獲利率受到擠壓,公司通常會削減投資,避免損害未來利潤。

因此,我們看到在未來一年内進一步下調盈餘預期的風險。

同時,債券收益率的持續飚升提高了股票評價面繼續下移的風險。美國10年期和2年期公債收益率已經超過了我們一個月前4%和4.5%的估計。雖然我們預計短期内會出現暫時的超越,但推動債券收益率的主要因素是9月份超乎預期強勁的消費者通膨和就業市場數據。

市場現在預計美聯儲的關鍵利率将在2023年5月達到接近5%的峰值,而一個月前的估計是4.5%左右。更高的債券收益率提高了用于生成股票現值的貼現率。這是導緻美國股票12個月遠期本益比從年初的20以上拖到16以下的一個主要因素。因此,我們認爲,在債券收益率見頂之前,股票持續反彈的門坎很高。圖表顯示,标普500指數需要果斷地突破3800點才能實現持續的上升趨勢,下一個主要阻力在4100點附近。

相反,我們看到投資者在收益型策略方面有更好的機會,包括高等級公司債券。我們中度風險的多元入息資産組合現時收益率約爲7%。通過這個資産組合,投資者可以鎖定成熟市場投資級公司債券(收益率爲5.8%)和亞洲美元計價公司債券(收益率爲8%)十年以來最高的收益。後者絕大多數由投資級債券組成。略高于四分之一的資産組合是由高分紅股票組成的,在經濟衰退期間,這些股票比一般股票抗跌。

我們關注的是:(1)中共二十大的新領導陣容,給予政策方向的信号;(2)歐洲央行會議,或升息75個基點,拉加德主席面對可能出現的經濟衰退,繼續升息的決心;(3)商業信心指标(采購經理人指數)可能發出歐洲經濟更深層萎縮的信号;以及(4)英國領導層對下任保守黨首相的角逐。

删除后无法恢复

删除后无法恢复