工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

重點整理

MM研究員

通脹調整後市盈率(CAPE)爲經過通脹調整後的市盈率(股價/盈餘),CAPE越高代表股價出現高估。

超額調整後市盈率報酬(ECY)則是将CAPE進一步經過實際利率調整,可以視爲股市相對于債券的預期報酬差,ECY越低代表股價出現高估。

今年以來S&P 500已下跌20%左右,各項判斷股價是否高估的指标也同步減速許多,例如S&P 500市盈率從疫情後最高40左右減速到目前20左右,Shiller通脹調整後市盈率(Cyclically Adjusted PE Ratio,CAPE)同樣呈現大幅減速。但M平方之前有在快報中提過判斷股價是否高估還有一項關鍵是在利率水平。低利率水平下,購買債券或是存款的收益相當低,代表投資股市的機會成本較低,股市因此吸收較多資金,推動股價上升。而不論是市盈率或是CAPE皆沒有納入利率水平計算,今年以來美國10年期國債收益率從1.5%左右上升到目前超過4%,利率水平巨大的變化使市盈率或CAPE在判斷股價高低估可能有失真現象。

超額調整後市盈率報酬(Excess CAPE Yield,ECY)代表股市的實際獲利率相對實際國債利率的超額報酬,相當于股市報酬扣掉機會成本的概念。ECY越低代表股市相對于債市有較差的預期報酬,也就是股價相對來說比較高估。觀察ECY走勢可以發現今年以來持續呈現減速,也就是說股價估值持續提高,這與市盈率和CAPE爲相異的結果,其中差異正是因爲利率水平。從ECY來看美股估值,今年股市的下跌其實幅度并沒有到很大,甚至還未完全彌補升息所造成的影響。

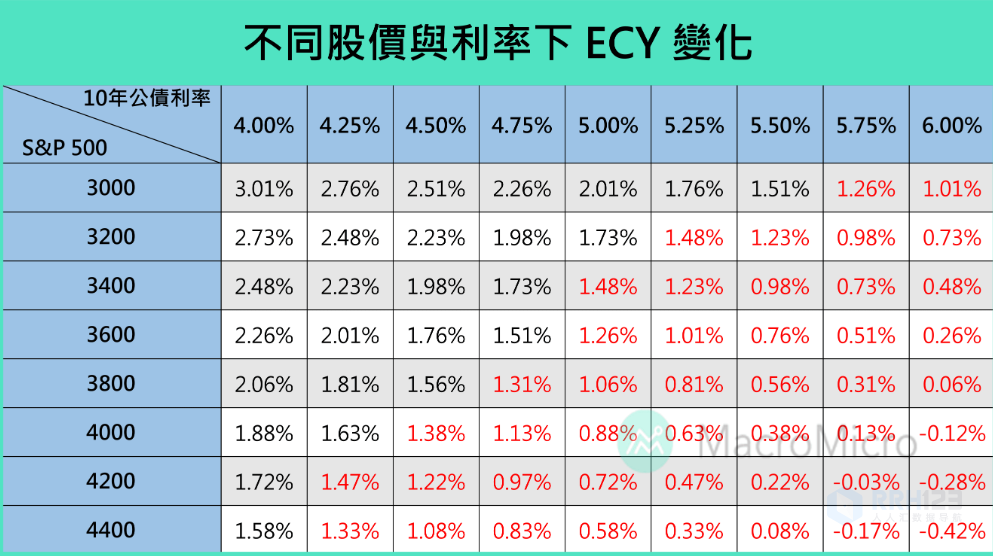

M平方進一步計算不同S&P 500和10年期國債收益率的組合下的ECY變化,紅字以ECY低于1.5%作爲門檻,此時低于曆史上75%的時期,代表股價相對曆史而言處于高估價位。目前S&P 500大約位在3800左右,ECY大約在2.1%左右,股價相比曆史水平略爲高估但尚在中性水位,但10年期國債收益率若往上突破4.5%以上,ECY将進一步降至1.5%以下,股價高估的風險又将提高。

删除后无法恢复

删除后无法恢复