工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

鮑威爾在國會作證時表示,如果數據證明加快升息步伐是合理的,那麽就需要提高最終利率。這一表态引發了債券市場的反應,其中包括短期債券的收益率飙升,2年期收益率自2007年以來首次突破5%大關;同時,收益率曲線倒挂的程度也加劇,10年-2年利差降至-100基點以下。

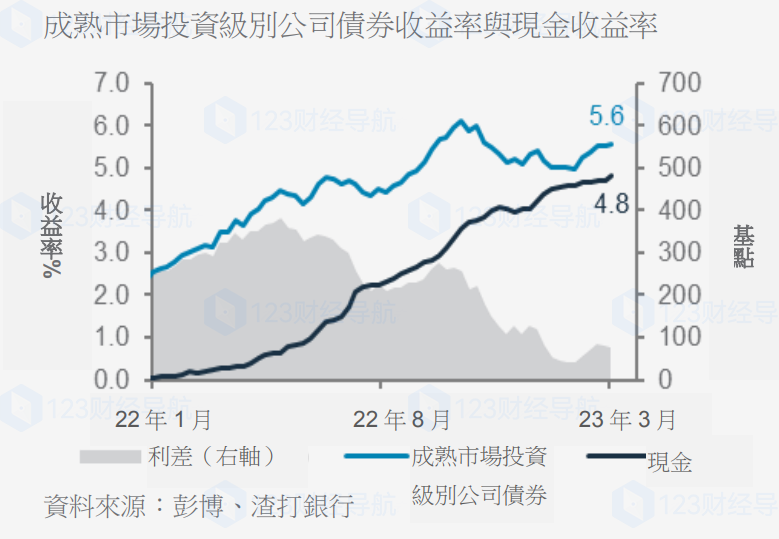

這些市場反應引發了兩個問題。第一個問題是:在短端收益率的飙升下,現金與長期信貸的風險/報酬如何權衡?針對這個問題,我們認爲,長期債券仍然具有價值,因爲:

(1)成熟市場投資級别公司債券仍然支付高于現金的收益率溢價;

(2)它們對收益率變化(久期)的更高敏感性在美聯儲政策逆轉的情況下提供了更好的優勢;

(3)較長的到期期限有助于減少與現金相關的再投資風險。

我們認爲,将收益率曲線視爲二重的衰退指标是比較保守的觀點。目前幾乎沒有證據支持更深的反轉意味着更深的衰退。但是,我們也要注意到一個事實,自1976年以來,10年期-2年期利差隻有4次收于-100個基點以下。在所有4次中,都已經出現了衰退,或者在接下來的8個月内出現了衰退。

總體來看,市場反應的确對投資者提出了一定的挑戰,但是投資級公司債券仍然具有吸引力。因此,投資者需要根據自身的風險偏好和投資目标,合理配置債券資産。同時,也要密切關注市場動态的變化,及時調整投資策略。

删除后无法恢复

删除后无法恢复