工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

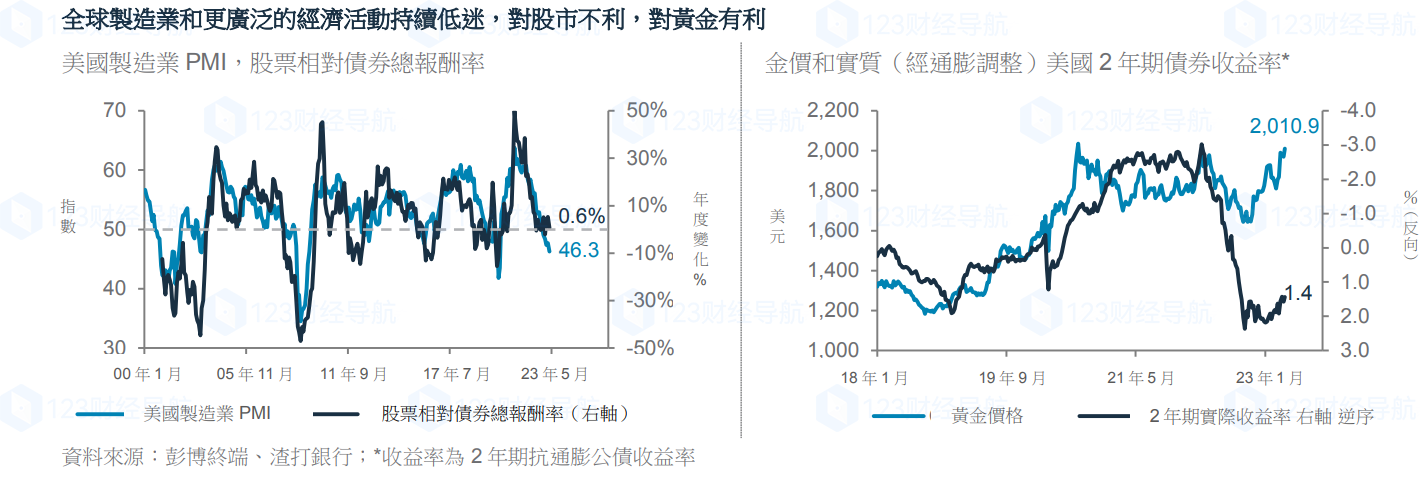

在上周美國數據弱于預期後,黃金突破2000美元/盎司,這顯示“壞消息就是好消息”的說法再次失靈,避險金屬目前距離突破2020年8月疫情期間2075.47美元的曆史高點僅差2%。随着美國在未來6-12個月進入衰退,我們預計黃金将創下新高。

在過去的三次衰退中,黃金和高評級債券是主要資産類别中表現最好的,我們預計這一記錄将在即将到來的衰退中繼續保持。這解釋了我們最近在戰術資産配置中将黃金和成熟市場政府債券上調至超配,以及對美國和歐洲的防禦性行業偏好增加。

自3月初以來,黃金價格上漲超過10%,自9月低點以來上漲了25%。這顯示除了美元下跌和實質利率推動貴金屬走高之外,還有其他驅動因素。3月份的美國銀行業危機曾短暫波及歐洲,導緻投資者轉向安全資産。盡管央行爲銀行提供流動性等措施似乎穩定了市場情緒,但根據聯準會的每周數據,美國小型貸款機構在3月份出現了大幅存款外逃。此外,這一事件可能會導緻貸款條件進一步收緊,尤其是美國小型銀行,這些機構也因爲疫情後對商業地産的沖擊而受到影響。

央行提供流動性應對美國銀行業确實助長了“壞消息就是好消息”的預期,因爲投資者開始對下半年美聯儲降息進行定價,導緻債券收益率大幅下降,尤其短端市場利率下降較快,風險資産出現短暫反彈。然而,弱于預期的全球制造業指數(PMI),包括美國新訂單PMI收縮,以及過去一周美國服務業PMI的超預期下降,使人們重新關注美國未來6-12個月經濟衰退的風險。

美國就業市場也有更多放緩的迹象:美國就業機會大幅下降,自2021年5月以來首次低于1000萬,而私營部門創造就業機會(ADP)低于預期,增加了其他預警信号(周五更廣泛的非農就業數據可能證實就業市場放緩)。與此同時,上周末OPEC+決定從5月起減産165萬桶/日,這可能會在未來幾個月進一步影響全球的需求,因爲供給減少導緻油價上漲可能會由消費者買單。OPEC+的決定确實增加了近期通膨持續走高的風險,這也意味着各國央行将升息的時間更長(普遍預計,3月份美國核心CPI通膨率将加速至5.6%)。美國就業市場放緩,加上通膨和利率仍在上升,将進一步拖累企業盈餘和風險資産。

投資影響:

鑒于黃金和成熟國家政府債券在過去的經濟衰退中表現優異,上述背景增強了我們對此類資産的信心。如果油價上漲給實際債券收益率帶來下行壓力,黃金也可能受益。美國10年期和2年期政府債券收益率都在測試其50周移動平均線——如果有效突破50周移動均線,債券将看多。對于那些仍然超配股票的投資者來說,最近風險資産的反彈提供了将組合從美國和歐洲股票重新平衡到高評級成熟市場政府債券和亞洲美元債券的機會。與此同時,上周能源行業股票在OPEC+意外事件後上漲,這是一個向更具防禦性的股票行業(美國的醫療保健、消費必需品和公用事業以及歐洲的公用事業)重新平衡的機會,因爲油價和能源行業企業盈餘很容易受到美國經濟衰退的影響。

删除后无法恢复

删除后无法恢复