工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

是否有任何证据显示美国成长型股票出现了轮动?

自2023下半年开始,纳斯达克100指数表现落后于标普500指数1%,而2023上半年表现出色,表现超出达22%。从技术面来说,纳斯达克100指数已进入修正阶段,低点和高点都更低,阻力位由15,932点跌至15,803点。此外,在美国当前的2023年第二季度财报季中,那些在纳斯达克100指数中表现较不突出的行业,即金融、工业和原材料行业,都带来了强劲的盈馀惊喜。在科技行业估值上升及其他行业股票的涨幅扩大情况下,纳斯达克100指数的部位将被调整,有利于美国其他行业。

从更广泛的角度来看美国股市,近90%的标普500指数公司均公布了财报,盈馀意外增长7.7%。目前预计2023年盈馀增长率为1.5%,略高于2023年7月初预期的1.3%。鉴于美国经济数据强劲,盈馀数据表明美国股市短期内不太可能出现大幅下跌。然而,鉴于美国经济数据一直在放缓,且美国股市的12个月远期市盈率为19倍,该地区仍相对昂贵,因此美国股市可能会出现适度的产业轮动。可能的轮换选择之一是亚洲(除日本),特别是中国股市,其交易价格较全球股市低35%。

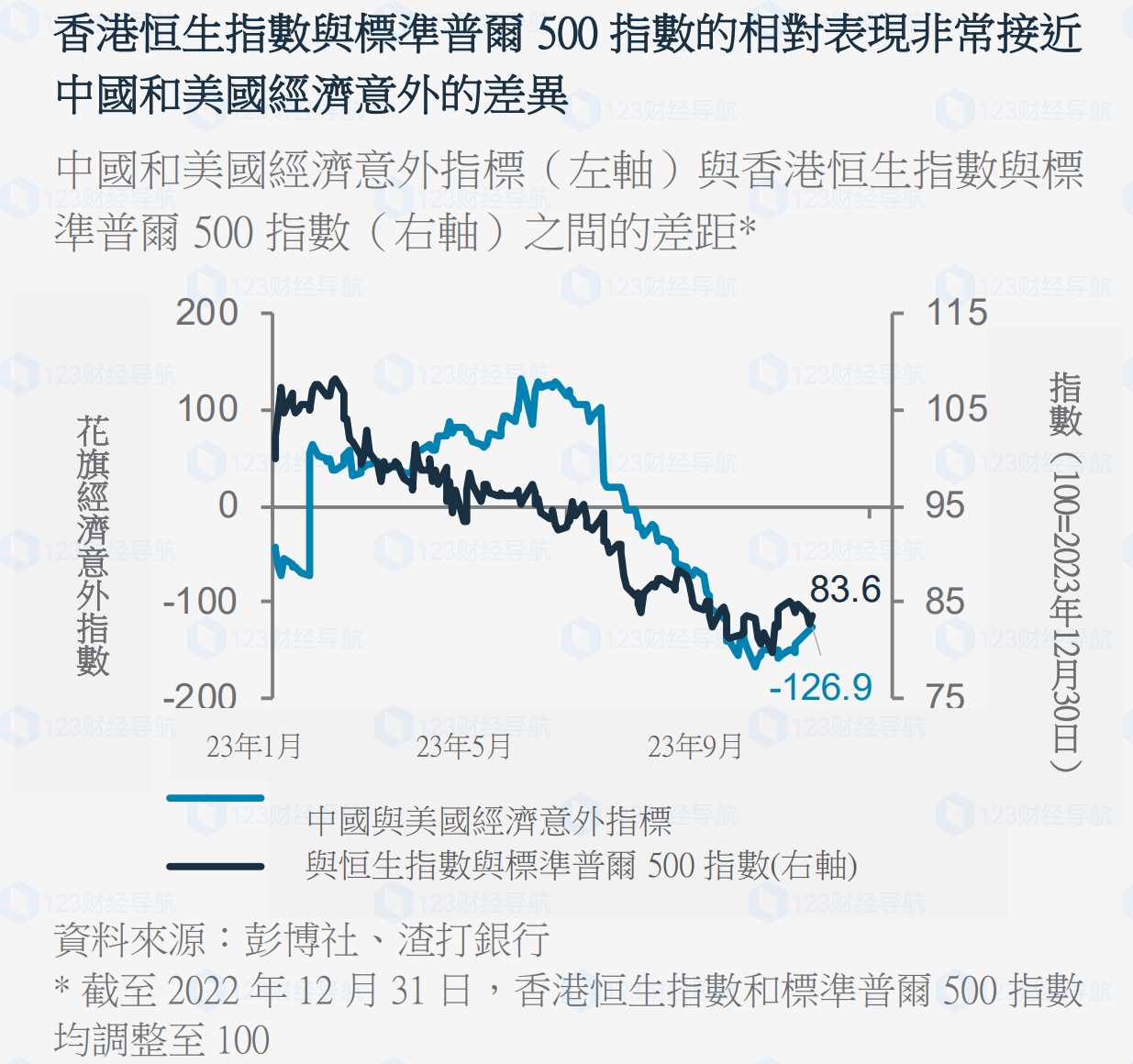

中国和美国之间的经济意外差距处于自COVID-19疫情开始以来的最低水准。我们认为,上周的数据,包括疲软的贸易数据、通膨的反转以及房地产开发商面临的问题,增加了政府采取潜在刺激行动的紧迫性。尽管我们认为不太可能出现大规模刺激措施,但即使是更温和的支持也可能导致中国股市出现空头回补。

我们继续看好消费者驱动的行业,即通信服务和非必需消费品。上周,中国互联网领域的领头羊股票盈馀出现了令人鼓舞的迹象。除了实现近两年来最强劲的季度收入增长外,该行业前景的关键是消费者购买量的显著复苏,尤其是低成本商品。