工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

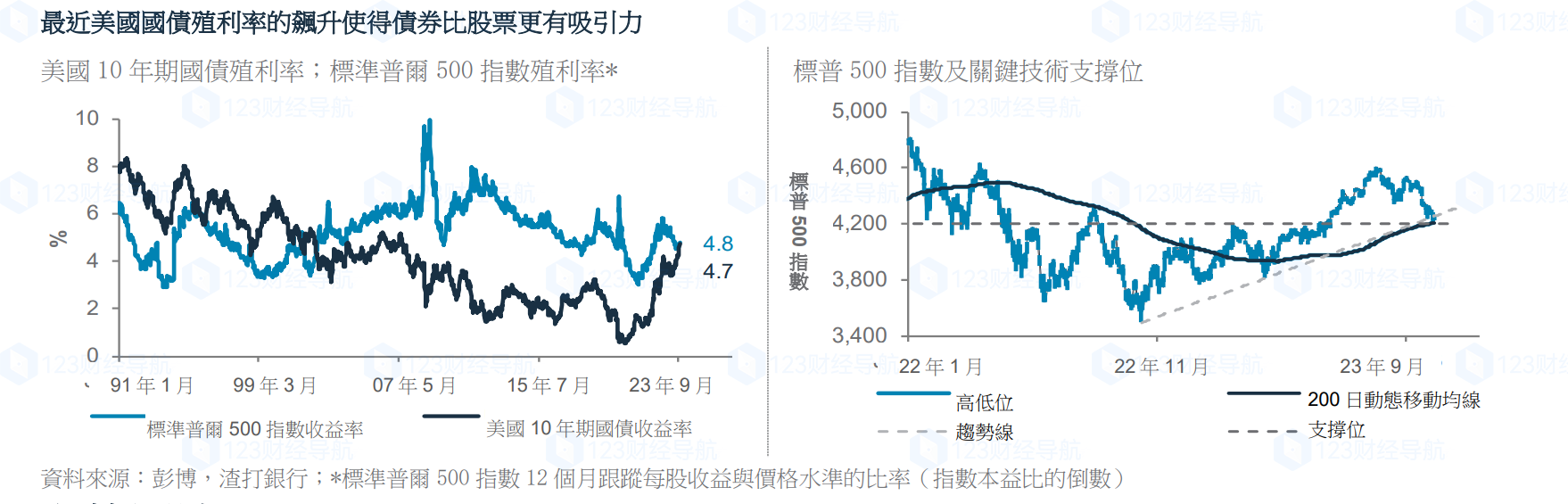

美國國債處于“史上最大熊市”,債券價格在上周創下新低、拖累股市,投資者該如何應對?保守的多元化投資組合仍然至關重要。在這種情況下,我們認爲債券比股票更有吸引力,因爲我們更接近債息的峰值,而不是股市的低谷。可以肯定的是,隻要通膨和油價保持高位,就業市場保持彈性,美聯儲就可能維持其“将更高利率維持更久”的口号。鷹派美聯儲和不斷上升的美國财政赤字維持了短期内債息上升的風險。所謂的期限溢價,即投資者要求持有長期債券的額外報酬,剛剛轉爲正值。存在進一步上漲的風險(自1990年以來,美國10年期債券的平均期限溢價爲1.14%,而目前爲0.22%)。

通膨放緩:盡管如此,美國核心通膨率繼續下降(9月份的市場預期爲:同比4.1%),如果油價得到控制(過去一周油價回落10%有所幫助),可能會低于美聯儲對2023年第四季度核心通膨率的預測(同比3.7%)。低于預期的通膨應該會讓美聯儲在今年剩餘時間裏保持利率不變。服務業工資增長的上升仍然是這一觀點的風險。

增長降溫:我們還預計,随着金融狀況收緊以及夏季消費者支出熱潮消退,未來幾個季度的增長将放緩。學生債務償還的恢複和高油價可能會抑制可支配收入。上周最新的PMI數據顯示,服務業正在走軟。

就業市場發出了喜憂參半的信号:盡管職位空缺強勁反彈,但私營部門創造就業的速度遠低于預期。周五的就業報告可能會進一步揭示就業市場的彈性程度。政治不确定性增加了硬着陸的風險:衆議院議長麥卡錫下台後美國的政治僵局降低了财政支出和赤字增加的可能性,至少在明年的總統選舉之前是如此。财政赤字上升是債息最近飚升的驅動因素之一。在這種背景下,如果利率在更長時間内保持高位,衰退加劇(硬着陸情景)的風險可能會上升。

債券優于股票的理由:對于6-12個月期限的投資者來說,上述背景表明,他們應該平均投資成熟市場政府債券,并從今年上漲的股市中做部分倉位元的獲利了結。目前,相對無風險的美國政府債息比标普500殖利率(本益比的倒數—見圖表)更有吸引力。與此同時,在本周開始的财報季,由于美股第三季度财報預期被上調,美股财報超市場預期的門坎也有所上升。這對股市來說是一個潛在的短期逆風。标普500指數正在測試一個關鍵支撐位;跌破200日移動均線,與去年低點的上升趨勢線重合(見圖表),可能會延長股市的抛售。

曆史教訓:一旦經濟和就業市場在升息壓力下大幅走弱,美聯儲轉向,債券将獲得額外提振。曆史表明,債息的快速飚升幾乎總是會導緻金融風險事件或危機,導緻債息大幅下降。

繼續有選擇性地投資股票:鑒于美國和日本的盈馀前景相對較好,我們更偏好這兩個市場。在美國,我們更偏好科技和通信服務行業,鑒于其廣泛的收益護城河,這些行業的收益有所上調,并具有防禦性質;醫療保健行業提供了一種防禦性對沖。在中國,黃金周可能會進一步推動我們首選的非必需消費品和通信服務行業。

黃金機會:在美國實際(經通膨調整)殖利率和美元最近飚升的背景下,黃金在技術上看起來處于超賣。黃金也在測試其200周移動平均線。我們會在這水準上增持黃金。相反,我們預計美元指數(DXY)将向下測試105.6支撐位。

删除后无法恢复

删除后无法恢复