工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

3月早些時候,印度股市創下曆史新高。漲勢能擴大嗎?偏好哪些領域和主題?

在過去12個月裏,印度Nifty股票指數(+29%)以美元計算(價格回報率)超過了新興市場(EM)同行(以MSCI EM指數爲代表),由于強勁的經濟增長、改善的宏觀基本面和強勁的企業盈利。然而,表現優于大盤也推動了印度股市的評價面上升,無論是相對于新興市場同行還是其長期平均水準。

在我們看來,考慮到業績的周期性和結構性驅動因素,印度股市的評價面溢價更高是合理的:

1.穩健的宏觀基本面:印度經濟比許多主要經濟體更好地承受了全球貨币政策快速收緊的影響,這得益于投資增加、消費改善、家庭債務減少和國内儲蓄增加,而通膨壓力仍然處于央行的舒适區。

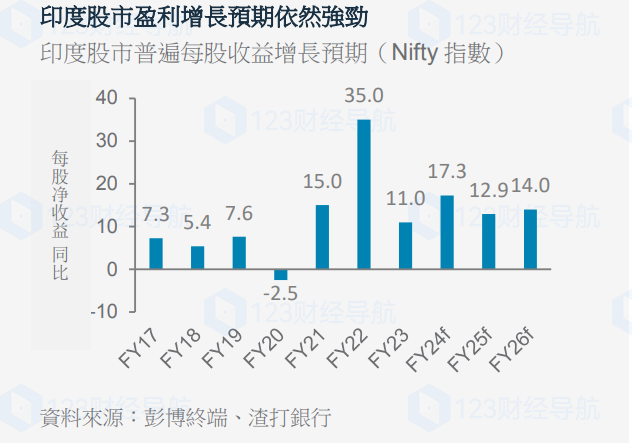

2.強勁的盈利表現:根據彭博社的普遍估計,Nifty指數的每股收益預計在24财年和25财年分别增長17%和13%,使20财年至25财年的總體平均每股收益增長率達到18%左右,這是自2004-08财年以來的最佳周期。

3.更合理的評價面:Nifty指數的12個月遠期市盈率爲20倍,低于2021年23倍的峰值。雖然這高于17.7倍的長期平均水準,但在我們的評價中,考慮到卓越的GDP增長和盈利增長,印度股市相對于同行的評價面溢價是合理的。

4.外國投資者倉位較低,國内資金流動強勁:盡管外國投資者流入強勁(23年爲213億美元),但印度上市公司的外國投資者部位接近18%左右的十年低點。随着金融資産的更多普及和共同基金的強勁系統性流入股市,國内流動依然強勁。

我們仍然偏向持有股票,在風格上偏向大型股,相對于中小型股票建議增持大型股,因爲它們在收益和評價面方面具有更高的安全邊際。我們對小型股或中型股的擔憂是由于負面的盈利修正和對大型股的周期性高評價面溢價。

就股票闆塊而言,我們更喜歡杠鈴式的方法。鑒于相對于其他行業的盈利前景優越,我們增持了國内周期性股票。我們超配了非必需消費品和工業品,同時也超配了醫療保健,因爲它的防禦性質可以潛在對沖全球的不确定性。

删除后无法恢复

删除后无法恢复