工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

近期的美聯儲政策會議對美國政府債券市場産生了一定影響。在3月的政策會議之後,美國政府債券收益率出現下降,使曲線變得陡峭(即短期債券收益率下降得更快)。盡管維持利率不變的決定并不出人意外,但重點在于未來政策信号。

我們認爲,債券市場對此作出了積極的反應,因爲美聯儲發出了相對溫和的信号。雖然美聯儲目前預計今年的個人消費支出通膨率爲2.6%,高于以往,但美聯儲成員利率預測的“位圖”摘要顯示,政策制定者選擇保留了到2024年的75個基點的降息預期。僅在2025年和2026年,與早期預測相比,降息預期中值才分别适度降低了25個基點。在我們看來,這表明盡管美聯儲已經認識到最近強勁的通膨數據,但它也決定讓近期的數據不會成爲降息的阻礙。此外,關于放緩量化緊縮步伐的讨論也是另一個鴿派的意外。

随着美聯儲降息預期與投資者預期更加一緻,我們認爲美國政府債券估值現在看起來更加平衡。因此,在短期内,我們預計10年期收益率将在很大程度上保持在4.00-4.25%的區間。

相對于美國,歐洲股市的前景呈現何種趨勢?

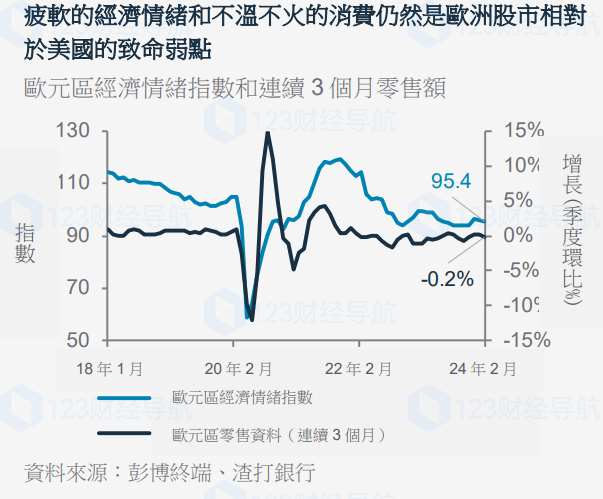

越來越多的迹象表明,相對于美國,歐洲的經濟數據正在呈現改善的趨勢。歐洲的制造業狀況似乎正在改善,Sentix和ZEW等領先指标提供了越來越積極的信号。歐元區經濟高度暴露于全球工業周期,并可能從這一趨勢中受益。與此同時,美國經濟意外指标一直停滞不前。然而,與美國相比,歐洲的消費沒有美國那麽多,以“非消費性”存款的形式促進了過度儲蓄。低信心和高抵押貸款拖累了消費。服務業通膨依然頑固,歐洲央行已發出緩慢降息周期的信号,等待更多通膨放緩的證據。

歐洲股市的資本配置出現了激增,這是自2020年6月以來四周内最多的一次。然而,美聯儲表示,盡管通膨風險仍存在,但仍預計今年将降息。這爲成長型股票和以成長爲主的美國股市提供了推動力。這反過來又使那斯達克100指數更有可能進一步突破。相比之下,歐洲股市在很大程度上爲價值導向,因此在利率下降的環境中可能表現不佳。

删除后无法恢复

删除后无法恢复