工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

美国股市周三保持稳定,投资人等待本周稍后新一波科技股获利。标准普尔500指数徘徊在5,070点附近,阻力位在50日移动平均线5,120点。那斯达克指数小幅上涨0.1%。由于营收指引疲弱,Meta Platforms后大幅下跌超过15%,而Nvidia在连续两天上涨后下跌3.3%。同时,亚洲股市持续上涨,受到本周稍早美国成长股强劲获利的提振,尤其是科技股。台积电和三星等主要半导体公司股价飙涨。香港恒生指连续第三个交易日上涨,突破17,000点关口,下一阻力200天线17,306点。在美元兑日元升至34年来新低的支撑下,日本股市也上涨。

美国债息周二攀升,其中10年期债息上涨4个基点至4.64%。宏观数据方面,美国耐久财订单表现优于预期,3月较上季成长2.6%,高于上月修正后的0.7%。然而,该成长很大程度上是由新汽车和客机推动的。若不包括运输项目在内,耐用品月增率仅小幅增长0.2%,显示制造业可能疲软。核心资本订单(不包括国防和飞机)被视为衡量基本投资趋势的关键指标,继2月成长0.4%后,3月月增率成长也放缓至0.2%。现在注意力转向今晚发布的第一季GDP数据,普遍预期将从第四季的3.4%下调至2.5%。

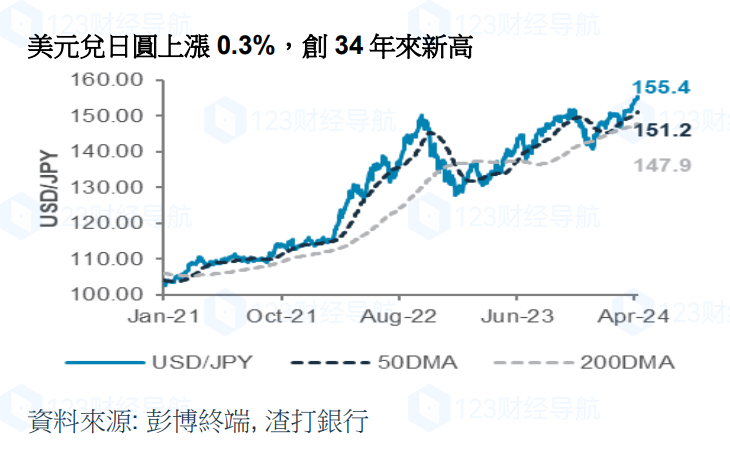

由于日元兑美元和欧元卖出合约的需求增加,美元兑日元飚升0.3%,达到34年来的新高。值得注意的是,根据存款信托与清算公司的数据显示,以156美元兑1美元的价格出售日元的3亿美元期权在一个月内到期,这对现货市场上的日元施加了额外的压力。现在的注意力转向日本央行明天的政策会议,市场预期倾向日本央行维持货币政策立场。然而,政府干预的可能性仍然是限制美元兑日元上行的因素,阻力区位于156-157。

作为响应,我们开始看跌新币兑日元交易,以利用这一近期机会。同时,由于耐久财订单成长强于预期,美元指数(DXY)上涨0.2%。我们预计该指数将测试其支撑位105.1,并密切关注今天的美国GDP数据。其他方面,由于加拿大零售销售数据疲软和油价低迷,美元兑加币上涨0.3%。在美元走强的推动下,该货币对准备测试1.3750水平,同时等待平均每周收益数据的发布。