工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

PS:近期筆者會閱讀霍華德·馬克斯所寫的《周期》這本書,并會總結書中内容及自身體會更新文章,有興趣的朋友可以一起閱讀。注意,文章如果有提到筆者,指的是整理該系列文章并提出自己觀點的人,非譯者也非寫《周期》的作者,若有意見不同之處,歡迎交流。同時文章中涉及的“我”、“作者”均指的是霍華德·馬克斯本人。

前言:一個沒有經驗的菜鳥投資人,第一次經曆一波上升的市場周期。這個過程一開始看起來是合乎邏輯的,利好因素一個接一個,形成大牛市甚至泡沫。然而事實真相是,這麽多好消息,這麽樂觀的預期,最終投資卻以虧損告終,這肯定會讓投資新手感到非常吃驚。當然,對于那些不懂投資的門外漢來說,他們的投資以這樣的悲慘結局收場,其實是不可避免的。因爲如果這個建立在錯誤判斷基礎上的過程沒有走到極端,市場就不會上漲到牛市的最高點,這個最高點同時也是市場反轉下跌的起點,沒有這個起點,市場也就不會跌到熊市的最低點,而熊市的最低點也是反彈上漲的起點。

作爲投資人,我們的工作很簡單,就是和資産價格打交道,一是評估現在資産價格處于什麽估值水平,二是判斷未來資産價格會如何變化,三是做決策決定是否投資、何時投資以及投資多少。資産價格主要受到兩個方面的發展變化的影響:基本面和心理面。

基本面:我一直稱之爲“事件”,大緻可以被簡化爲兩大财務指标——企業收益和現金流,以及對二者的未來預期。企業收益和現金流受到很多因素影響,包括經濟發展趨勢、企業盈利能力和未來資本可獲得性。

心理面:投資人對基本面因素的感覺,以及他們如何評估這些基本面,特别是投資人的樂觀程度和對待風險的态度。

以上提到的這些因素都有各自的周期,而且每個周期都有很多方面。每個周期的行爲,以及這些周期互相影響和互相結合的方式看似紛亂,其實背後都有一個重複發生的模式,就像詩歌的韻律一樣,我們可以理解和把握,對此我已經做過很長篇幅的讨論了。這些周期波動聚合到一起,再加上随機性,影響着證券市場的運行。

作者認爲證券市場價格的波動幅度通常遠遠大于公司收益的波動幅度主要由于心理方面、情緒方面以及其他非基本面的原因導緻的。

心理面、基本面、市場面三個方面的關系是雙向的……甚至會同時雙向互相影響。每個方面的變化都會引起其他方面的變化。這些事情演進的速度,在不同的周期中會有很大不同,即使是同一個周期,在整個過程中的不同環節上也會有很大不同。最後還有一點,周期并不一定是平穩流暢地運行前進,相反,周期會有下落也會有反彈,有時還會虛晃一槍,短暫小幅下跌後繼續大漲,或者小幅反彈後繼續大跌。

由于以上類似的原因,投資不能像科學那樣被系統規律地準确描述,我們也不能指望做投資像做科學實驗一樣,每次的過程和結果都一模一樣。我會一再地回憶馬克·吐溫的那句名言:“曆史不會重演相同細節,曆史卻會重複相似過程。”原因和結果從來不會和過去一模一樣,但是現在的原因和結果經常會讓我們想到,我們過去見過類似的原因、結果和發展變化過程。(所以很多投資人推崇學習,無論是研讀曆史還是學習投資外的其他學科)

投資中有一部分讓我非常着迷,也是我自己思考得最多的,還是我和橡樹資本的同事爲客戶創造出巨大财富的看家本領所在,它就是投資人如何偏離理性的假設,以及這種偏離如何助長周期的波動震蕩。

很多因素都在不同程度地影響投資人制定投資決策的過程,都在幹預投資人進行純粹的經濟決策的過程。這些因素也許可以被歸納爲三大類因素:人性、心理和情緒。

•投資人會動搖,而不是堅定地堅持理性思考,但隻有理性思考才能讓人們做出理性決策。

•投資人有三種心理傾向:用歪曲的眼光看待當前的事實,有選擇性地感知,帶有偏見地解讀。

•人都有一些怪癖似的心理誤區。比如确認偏誤,接受那些能符合他們說法的證據,抛棄那些不符合他們說法的證據;再比如非線性效用誤區,對于大多數人來說,虧損1美元的痛苦感,大大超過賺1美元的幸福感(也大大超過現在放棄未來潛在的1美元盈利的痛苦感)。

•投資人在經濟繁榮時期容易過度輕信,對那些高得離譜的盈利預期神話也會信以爲真,而在經濟蕭條時期又容易過度懷疑,拒絕所有盈利的可能性,對那些非常靠譜的盈利機會也會因不信任而拒絕。

•投資人的天性就是在風險容忍和風險規避之間來回擺動,導緻他們對作爲風險補償的風險溢價的要求也随之來回擺動。

•投資人會有羊群行爲,一方面因爲要和别人做的事保持一緻的心理壓力很大,另一方面因爲和别人持倉不一樣的操作難度很大。

•有件事會讓你心裏感到極不舒服,就是看到别人賺了大錢,做的卻是你拒絕做的那種事情。

•因此,投資人本來一直拒絕參與資産泡沫,卻往往最終還是屈服了,因爲他們實在頂不住壓力了,舉起白旗,宣布投降,于是也跳入了泡沫,開始買入(甚至即使,不,準确地說是因爲,作爲泡沫題材的資産價格的上漲幅度已經很大了)。

•投資人還有一種相應的傾向是,往往會放棄現在不流行而且現在看起來不成功的投資,不管分析結果表明這些投資多麽明智。

•最終,其實投資都是和錢有關的,而錢會引發強烈的感情因素,比如,投資人貪婪地想要得到更多錢,嫉妒别人賺的錢多,害怕自己會虧錢。

牛市和熊市

20世紀70年代,我得到了人生的一份大禮。有一位投資人,他比我年紀大,也比我有智慧,告訴我一條投資真經——“牛市三階段”:

第一階段,隻有少數特别有洞察力的人相信,基本面情況将會好轉;

第二階段,大多數人都認識到,基本面情況确實好轉了;

第三階段,每個人都得出結論,基本面情況将會變得更好,而且永遠隻會更好。

越是真理就越簡單。聽了牛市三階段理論後,我一下子開竅了,也開始注意到了投資人的心理經常會走極端,而這些極端心理會對市場周期産生極大影響。就像很多名言警句一樣,牛市三階段言簡意赅,卻表達出非常高深的大智慧。其實,牛市三階段講的就是投資人态度的變化:一是特點,投資人的态度多麽容易變化;二是過程,在市場周期波動的整個過程中,投資人态度的變化有什麽模式;三是影響,投資人的态度如何助長投資決策錯誤。

巴菲特說:“聰明的人最先做,愚蠢的人最後做。”一語道破天機。關于市場周期及其影響,你應該知道的所有東西,這句話就告訴了你八成。巴菲特還說過一句話,講的是同樣的道理:“先做是創新,後做是模仿,最後做是傻瓜。”

當然,周期不是隻有一個方向,而是能上也能下,會漲也會跌的。全球金融危機、股市大跌,給了我一個機會能借鑒牛市三階段的說法,總結出“熊市三階段”。這是我在2008年3月的投資備忘錄《潮水退了》中所寫的:

第一階段,隻有少數深謀遠慮的投資人才能意識到,盡管形勢一片大好,市場面普遍被樂觀看漲,但是基本面肯定不會一直順風順水;

第二階段,大多數人都認識到基本面正在越變越糟;

第三階段,每個人都相信基本面隻會變得越來越糟。

熊市第一階段,他們應該及早高位抛出,卻不願意抛,其錯誤在于該賣出時不願意賣;就這樣一直堅持不賣出,抗到熊市第三階段,他們實在抗不住了,投降了,也跟風割肉賣出了,可是這時賣出卻變成了錯誤,其錯誤在于不該賣時卻賣了。

泡沫和暴跌

“什麽價格買都不會賠”,是泡沫的終極成分,因此也是市場上漲過高的鐵證。參與泡沫,沒有安全的方式,隻有危險的方式。不過,你應當注意,“價格過高”并不等于“明天就會下跌”,二者的意思差得很遠。

20世紀60年代市場狂熱追逐的“漂亮50”成長股。所謂的“漂亮50”成長股是指美國股市質量最高成長性也最高的50隻成長股。據我所知,所有泡沫都貫徹着一個共同的主線,“漂亮50”成長股就是一個範例,大家都相信,對于那些資産來說,“根本不存在價格太高這回事”。當然,這句話後面緊跟着另外一句話——你不管用什麽價格買,肯定都會賺錢。

明智的投資隻有一種形式,就是搞清楚這個東西值多少錢,用比價值更低的價格買入。我們要明智地投資,其前提必須做到兩點:一是算對價值,用數據分析計算清楚價值區間究竟是多少;二是買對價格,堅持隻有當價格低于價值的安全邊際相當大,以及投資吸引力相當大時,才會買入。任何一種投資舉動,如果不是建立在價格和價值的比較上,隻是建立在一種空泛的概念上,就是不理性的投資。

施樂、IBM(國際商業機器公司)、寶麗來、柯達、惠普、默克制藥、禮來制藥、德州儀器、可口可樂、雅芳,這些漂亮50成長股中的公司都是超級明星公司,人見人愛。大家都覺得這些公司太偉大了,根本不會出問題。大家都普遍接受這句話,這句話簡直被當作股市的至理名言:這些公司都是超級明星,你不管用什麽價格買都不會賠,隻要拿住了,它們将來肯定能賺錢。你即使買的價格有點兒高,也不會賠,這些公司的收益很快就會漲上來,你買入的價格就不貴了。

結果可想而知。任何時候,投資人不管價格高低都願意買。很明顯,這種做法都是基于情緒和從衆心理的,而不是基于冷靜的分析。于是漂亮50成長股漲瘋了,1968年它們的股價漲到其每股收益的80倍至90倍,成了這一波大牛市的急先鋒。後來,它們卻一頭栽到地上,因爲投資大衆的熱情冷下來了。1973年,股市變得非常低迷,漂亮50成長股的股價跌到隻有每股收益的1/8~1/9,也就是說,那些5年前高位追漲買入美國最優秀企業股票的人,虧了80%~90%,一美元虧得隻剩下一二美分。請注意,漂亮50成長股的50家公司當時看起來優秀得簡直“完美無缺”,其中有幾家後來破産了,有幾家差點兒破産。

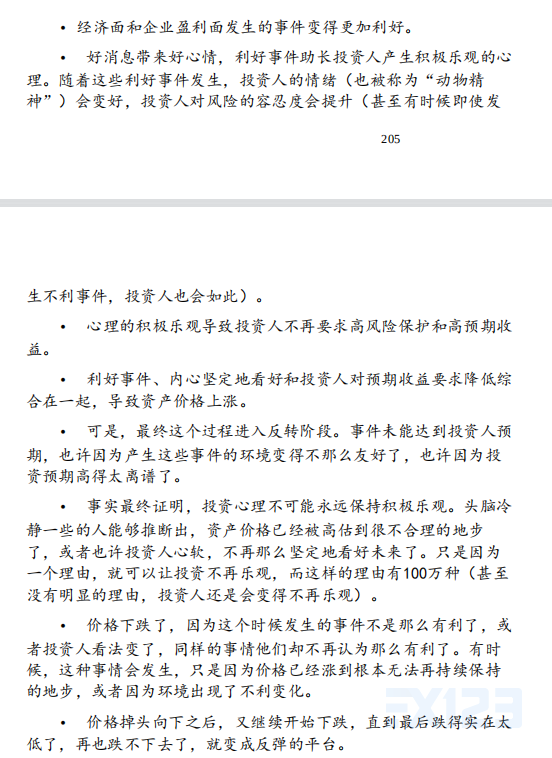

我之前讨論了以下兩種因素之間的關系,即周期走到現在這個位置時與投資預期收益率之間的關系。現在要結束這一章了,我想要進一步深入地闡述二者之間的關系。

快要接近交出本書最終稿的時間時,我突然有了一個靈感,想到以一種簡潔的方式來展現我心裏所想的那種周期現在的位置與投資預期收益率二者之間的關系:讓我們假設一開始,市場周期處在中心點,這通常意味着,經濟增長正好處在長期平均趨勢線上,企業盈利水平是正常的,股市估值水平從曆史長期來看是合理的,資産價格和内在價值保持一緻,市場情緒不是極端的。在以上所述這些條件下,預期收益率也是“正常的”,未來的預期收益率的概率分布如圖12–1所示:

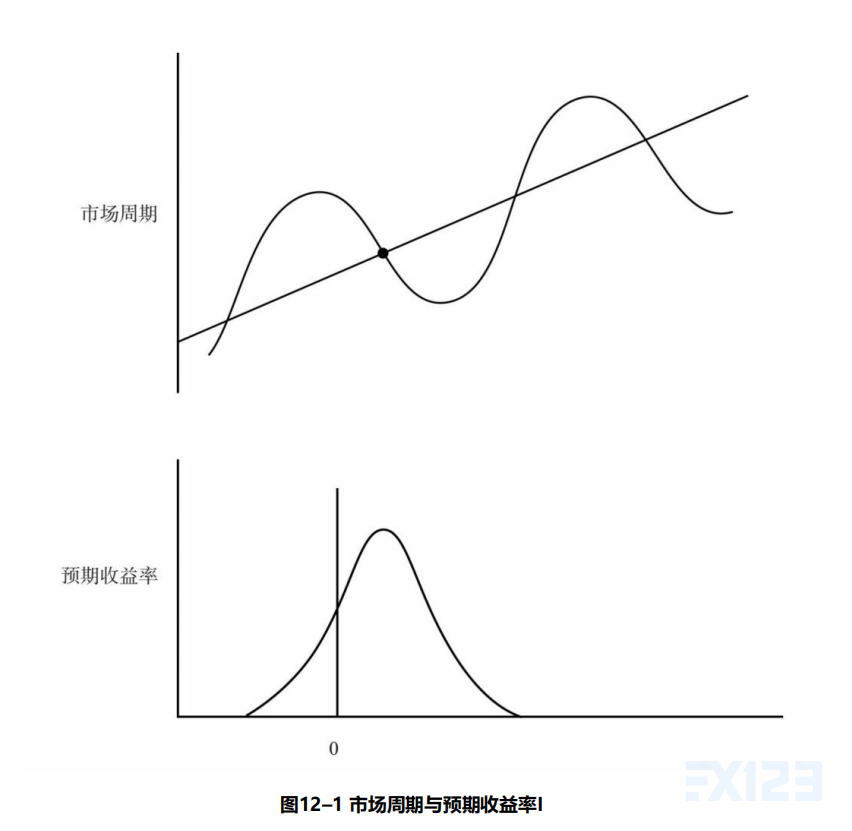

但是,如果市場周期的位置不在中心點,而在周期的高點,那麽情況會怎麽樣?不管基本面的情況如何,這都意味着估值水平過高了,股票價格遠遠超過了其内在價值,價格裏面包含了很大成分的樂觀主義。在這個點上,未來的預期收益率會低于正常水平,偏向負收益率。此時預期收益率新的概率分布如圖12–2所示

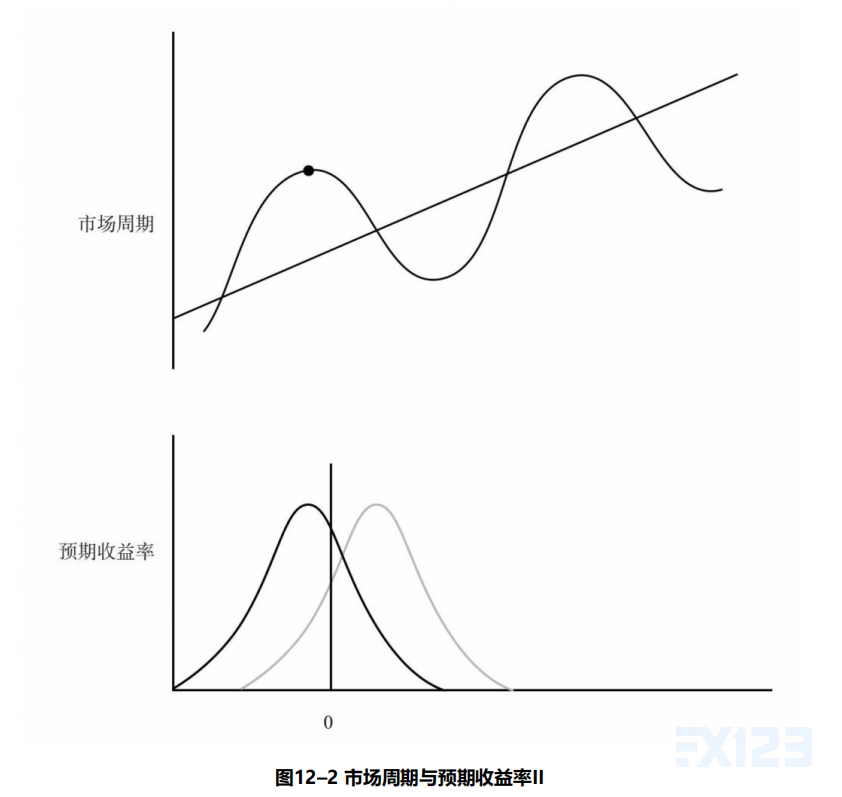

如果市場周期是在周期的低點,那麽情況又會如何?現在由于投資人沮喪的心理,估值水平處于曆史上的低點,這意味着出現物美價廉的便宜貨,資産價格大大低于其内在價值。在這種情況下,未來的預期收益率的概率分布會向右移,通常這意味着很高的潛在收益(見圖12–3):

用概率分布圖進行的概念化描述,清楚地表明了周期位置和預期收益率之間的關系。雖然這樣講遠遠談不上很科學,但是我知道的一切都告訴我,這樣講是對的。

删除后无法恢复

删除后无法恢复