工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

近期全球大宗商品價格和主要經濟體通脹指标表現出上行态勢。2021年4月末,WTI原油期貨價格、LME銅期貨價格和CRB大宗商品現貨價格綜合指數分别同比上漲187%、89%和51%。

3月份美國CPI、歐元區HICP分别同比上漲2.6%和1.3%,漲幅較上年低點擴大2.5個和1.6個百分點,已高于或持平于疫情發生前的2019年12月水平,相關通脹預期指标也有不同程度走高。

此外,3月份俄羅斯、巴西的消費者物價指數同比漲幅分别超過5%和6%。

全球大宗商品價格上漲和通脹走高的主要推動因素有三:

一是主要經濟體政府出台大規模刺激方案,市場普遍預期總需求将趨于旺盛;

二是境外疫情明顯反彈,供給端仍存在制約因素,全球經濟在後疫情時代的需求複蘇進度階段性快于供給恢複;

三是主要經濟體中央銀行實施超寬松貨币政策,全球流動性環境持續處于極度寬松狀态。

目前看上述三方面影響短期内難以消除,全球通脹中樞可能在一段時間裏延續溫和擡升走勢。

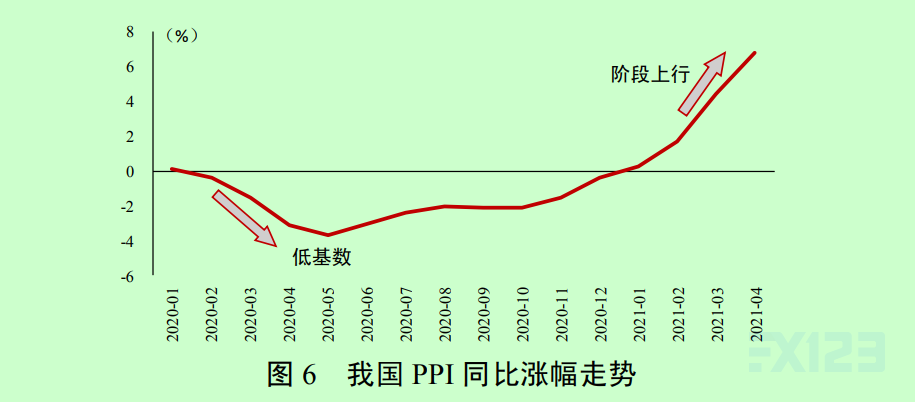

對中國而言,國外通脹走高的輸入性影響主要體現在工業品價格,疊加去年低基數的影響,可能在今年二、三季度階段性推高中國PPI漲幅。

中國是大宗商品主要進口國,從進口量和進口依存度看,影響PPI的主要是原油、鐵礦石和銅,其中原油的下遊産業鏈較長,還會影響化工品等價格,對PPI影響最大。

對于年内PPI階段性上行,宜曆史、客觀地看待:

一是這在相當程度上是“低基數”下的“高讀數”。

2020年受疫情沖擊和大宗商品價格大幅下探影響,中國PPI有7個月處于-2%下方,2020年5月觸及低點-3.7%,因此今年PPI走勢受到較大的低基數“鏡像影響”(圖6)。

兩年平均來看,預計2020-2021年PPI年均漲幅仍會處于合理區間。

二是曆史上看PPI指标本身波動就相對較大,在數月内階段性下探或沖高的現象并不鮮見。過去二十年間,中國月度PPI同比漲幅的均值約爲1.2%,标準差則達到4.2個百分點。PPI波動較大在全球也都是普遍現象。

三是大宗商品價格上漲是階段性供求“錯位”的表現,若未來全球疫情能得到全面有效防控、新興經濟體生産供應能力恢複正常,則生産資料價格漲勢可能放緩。

總的看,待基數效應逐步消退和全球生産供給恢複後,PPI有望趨穩。

具體到對中國消費者物價的影響上,近年來中國PPI向CPI的傳導關系明顯減弱,國際大宗商品價格起伏波動對中國CPI走勢的影響也相應較低。

加之國内生豬供給已基本恢複,豬肉價格總體趨于下降,糧食連續多年豐收、農産品自給率總體較高,初步預計今年CPI漲幅較爲溫和,受外部因素影響總體可控,将保持在合理區間運行。

事實上,中國作爲大型經濟體,若無内需趨熱相疊加,僅國際大宗商品價格上漲也并不容易引發明顯的輸入性通脹。

綜合研判,全球大宗商品價格上漲可能階段性推升中國PPI,但輸入性通脹的風險總體可控。

中國在去年應對疫情時堅持實施正常的貨币政策,沒有搞大水漫灌,經濟發展穩中向好,保持了總供求基本平衡,不存在長期通脹或通縮的基礎。

當然,需對大宗商品漲價給中國不同行業、不同企業帶來的差異化影響保持密切關注,綜合施策保供穩價,及時有效管理預期,防範市場價格波動失序。

删除后无法恢复

删除后无法恢复