工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

4.需求:稀土新能源屬性漸強,或将爲需求端注入高成長性

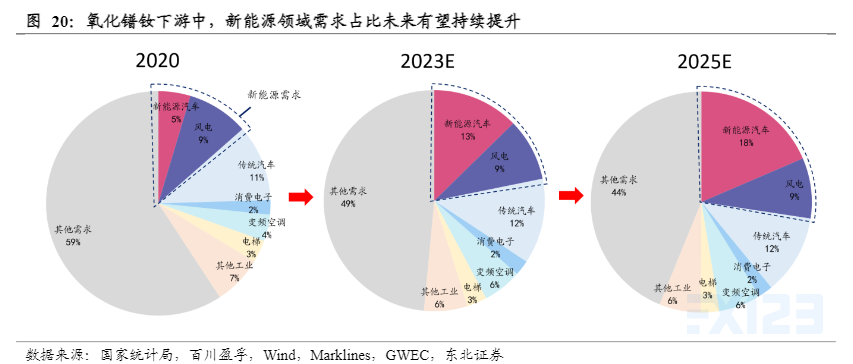

4.1.當前下遊仍相對分散,未來新能源領域需求占比提升成爲關鍵主線

僅從稀土镨钕來看(由于稀土元素較多,在此我們主要聚焦于镨钕),目前下遊終端需求仍相對較分散。稀土镨钕主要用于制造第三代稀土永磁材料——钕鐵硼。钕鐵硼是迄今爲綜合素質最優的永磁體,其終端應用較爲分散,其中高性能钕鐵硼(内禀矯頑力和最大磁能之和大于60)由于性能優異,被廣泛應用于汽車、風電、智能制造等新興産業中,據我們測算,2020年各領域所使用的高性能钕鐵硼在氧化镨钕消費中占比約45%,除此之外,箱包扣、門扣、玩具、磁選等領域的中低端钕鐵硼用料在稀土镨钕整體需求中也占有較高比例。

未來新能源領域的钕鐵硼用量将加速擴張,有望重塑稀土镨钕需求格局。2020年,新能源領域(新能源車+風電)钕鐵硼消費占氧化镨钕下遊需求比例約爲13.5%左右,預計該比例在2023/2025年有望進一步提升至22%/27%,新能源上遊材料屬性進一步強化,充分打開稀土镨钕需求成長空間。

4.1.1.新能源車:未來産銷高速擴張,或将充分打開稀土镨钕需求空間

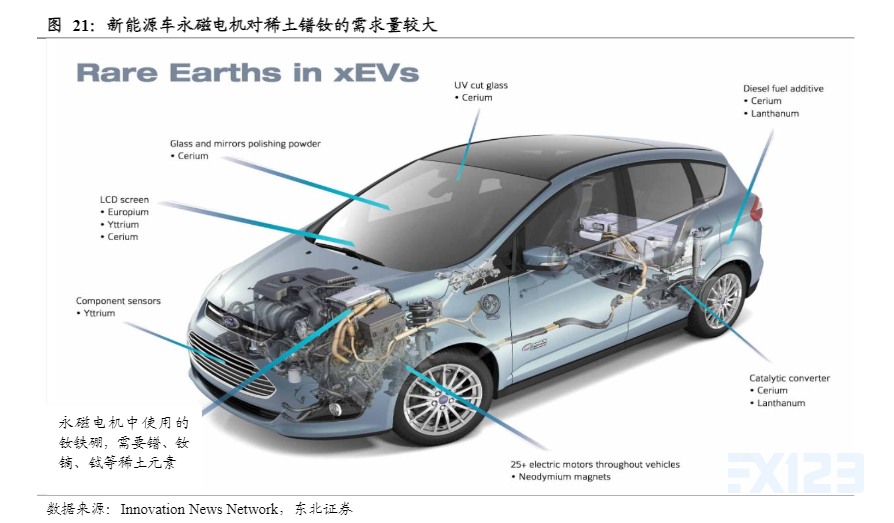

新能源車相較于傳統汽車而言對钕鐵硼的單車用量要更高。新能源車多采用永磁電機,其能量轉換效率較高且能耗較低,在同等率下電機體積更小、效率更高,且目前尚無成熟技術可以取代永磁電機。據Adamas Intelligence數據,2019年全球銷售的乘用電動車中約97%搭載了永磁電機。而永磁電機中需要消耗大量高性能钕鐵硼,這也使得電動車的單車钕鐵硼用量要明顯高于傳統汽車,一般而言,純電動車單車钕鐵硼消耗量約爲3.5kg,混動單車用量約2kg,明顯高于傳統汽車(主要用于EPS/微電機,單車用量<1kg)。

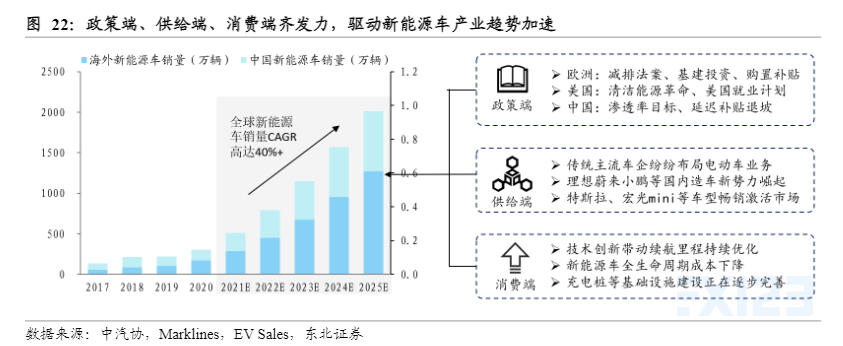

中長期看,新能源車正迎來政策驅動+市場驅動疊加的黃金時期,未來高增長可期,新能源車钕鐵硼用料或将貢獻稀土镨钕未來主要需求增量。當前時點來看,三大變化正驅動新能源車産業趨勢加速:1)碳中和大勢下全球新能源車政策迎來共振期。2)新舊造車勢力加速入場創造優質供給。3)購車環節經濟性+用車環節便利性帶動C端消費發力。2021年上半年全球新能源車景氣度已然超預期(中國、歐洲、美國1-5月銷量分别同比+224%、+163%、+107%),未來或将保持産銷兩旺态勢。預計2021-2023年新能源車氧化镨钕用量分别爲5233/8158/11933噸,對應增量2152/2924/3776噸,三年CAGR有望高達57%。

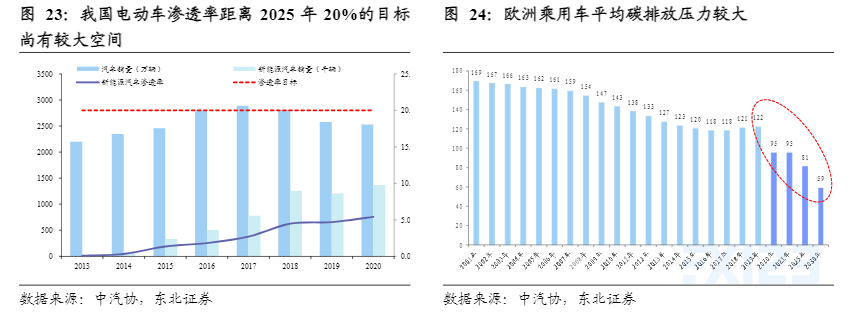

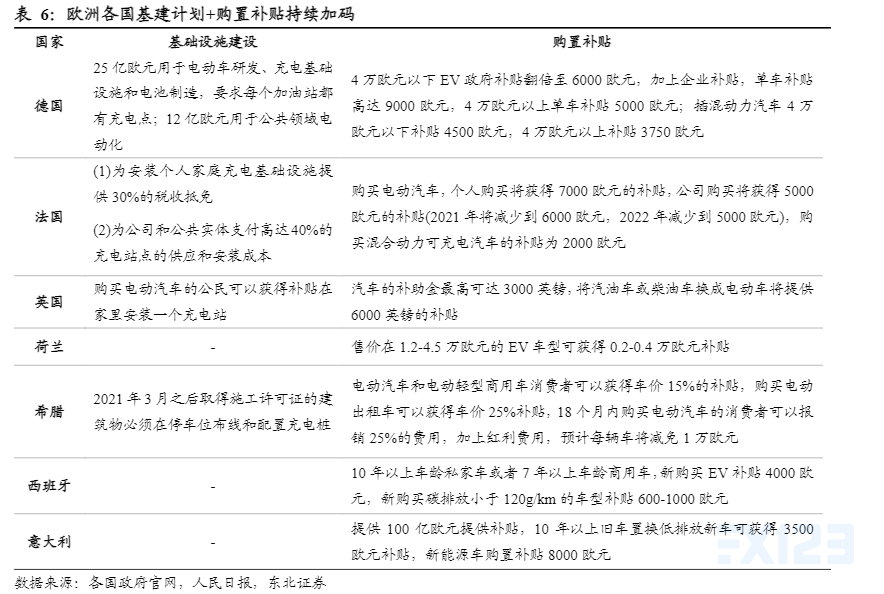

政策端:海内外政策迎來共振期,多管齊下刺激電動車産業發展提速。1)中國:2025年新能源車滲透率目标20%,而目前僅5%左右,提升空間巨大,同時新能源車補貼政策延長至2022年底,平緩了退坡力度和節奏,有助于保障新能源車短期銷量。2)歐洲:2021年起新登記轎車碳排放需低于95g/km(每超出1g/km罰款95歐元),2025年、2030年分别在2021年基礎上減少15%、37.5%,歐盟乘用車整體減排壓力大,電動化是唯一出路。同時歐洲各國紛紛加碼基建投入+購車補貼,有望進一步激活用戶端需求。3)美國:拜登政府高度重視電動車産業,2021年3月2.3萬億基建計劃中提出投資1740億美元促進電動車産業發展。2021年5月美國參議院政委員會通過新法案,亦大幅加碼電動車車企稅收優惠及電動車購買補貼政策。

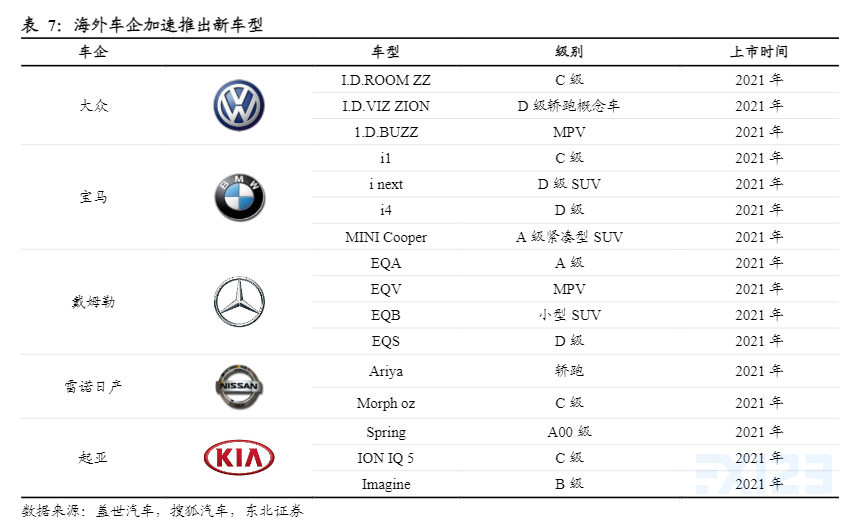

供給端:全球車企電動化之路明确,優質供給層出不窮。1)海外傳統主流車企積極發展電動車業務,新車型有望加速推出。據東北汽車組數據,至2025年大部分海外車企BEV/EV目标銷量占比将達到20%。2021年将進入純電動平台新車型密集投放期。大衆MEB平台車型2021年将繼續放量,寶馬i系列純電動車型、雷諾日産純電動車型也有望于2021年陸續上市。2)國内特斯拉鲶魚入局,造車新勢力崛起。特斯拉爆款效應立竿見影,國内理想、蔚來、小鵬等造車新勢力亦不甘示弱,不斷推出廣受市場認可的産品,明星車型不斷湧現。

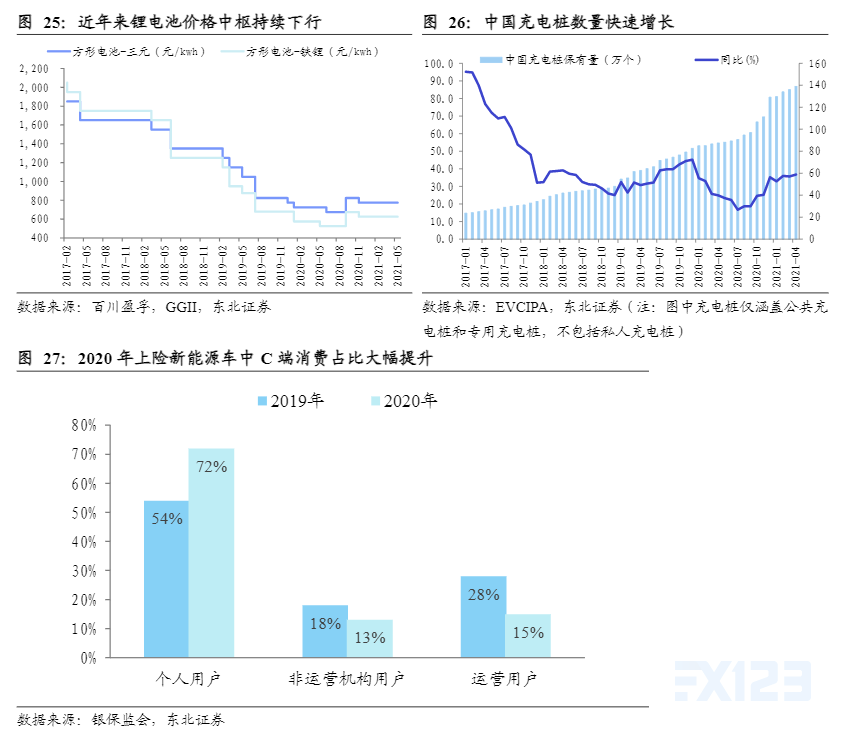

消費端:購車環節經濟性提升+用車環節便利性提升帶動C端消費崛起。1)随着動力電池價格下行,新能源車平價時代加速到來。據GGII數據,2020年年底動力锂電池價格較2019年初整體下滑15%-20%,未來随着技術進步以及産業進一步成熟,預計電池價格繼續走低,帶動電動車動力系統成本、整車購置成本與燃油車差距收窄,再考慮到電動車的高額補貼、更低的能耗費用和維護費用,電動車的經濟性正在逐漸強化。2)充電樁加速鋪設且充電效率提升,用車環節便利性提升。據中國充電聯盟(EVCIPA)預計,2021年車樁比将達2.7,相較于2015年的7.8明顯優化,此外近年來新增公共直流充電樁(快充樁)平均率已經大幅提升,新能源車充電時間縮短,用車環節便利性提升。3)C端消費激活,更廣闊的市場需求有望打開。從上交強險口徑(更接近真實需求)來看,2020年電動車銷量中個人用戶占比爲72%,較2019年提升了約18個百分點,前景更廣闊的C端消費市場已被激活。

4.1.2.風電:裝機擴張+直驅風機加速滲透帶動風電領域镨钕用量持續增長

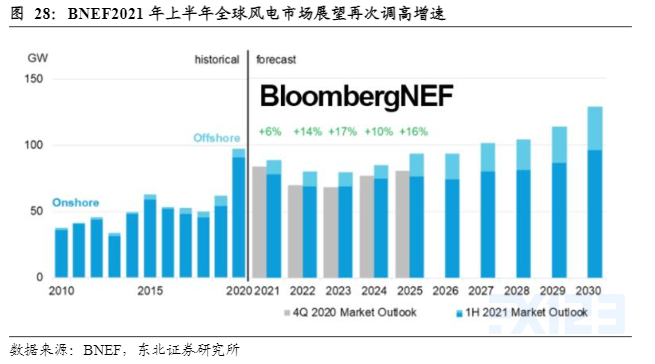

碳中和大勢下新能源發電愈趨主流化,全球風電裝機量或将持續擴張。2020年10月14日,400餘家風能企業代表在北京國際風能大會上聯合發布《風能北京宣言》,宣言提出,爲達到與碳中和目标實現起步銜接的目的,在“十四五”規劃中須保證中國風電年均新增裝機50GW以上,2025年後60GW以上。而據彭博新能源經數據預測,2021年到2030年全球累計風電容量或将翻一倍,達到1.7TW。

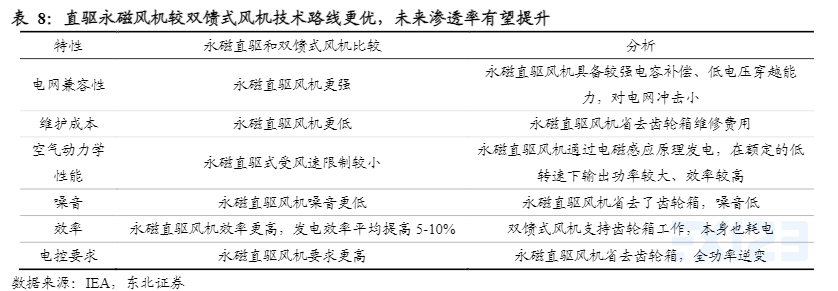

直驅永磁風機滲透率提升有望撬動稀土镨钕需求加速釋放。風電機組的發電機主要包括雙饋式和直驅式兩種技術,直驅永磁發電機(PMG)相對于雙饋式發電機(DFIG)有體積小、重量輕、高效率、消除磁場損耗的優點,未來在風電機組中的滲透率有望逐步提高,目前僅30%左右,未來有望提升至40%乃至更高。目前直驅永磁風力發電機對钕鐵硼需求量較大,其滲透率提升料将帶動稀土镨钕用量加速擴張。預計2021-2023年風電領域氧化镨钕用量分别爲6040/7207/8607噸,CAGR達13%。

4.1.3.空調:新能效标準下變頻空調滲透率提升拉動镨钕需求快速擴張

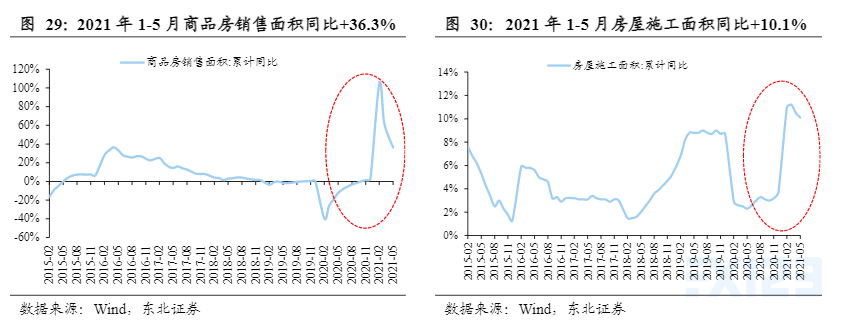

地産數據顯著回升,或将帶動空調行業需求向好。房地産市場自年初以來持續回暖,據國家統計局數據,2021年1-5月,商品房銷售面積/房屋施工面積分别同比+36.3%/10.1%。地産開發趨勢向好,有望推動電調等地産後周期領域需求持續釋放。

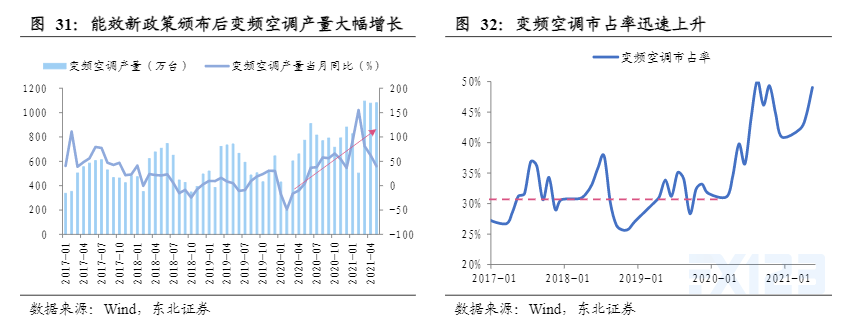

最嚴能效标準實施,變頻+高能效趨勢已定。2020年7月1日起我國正式開始實施GB21445-2019《房間空氣調節器能效限定值及能效等級》标準,該标準首次統一變頻定頻空調能效評定體系,并新增低溫環境空氣源熱泵熱風機評定标準。在新的能效标準體系下,原三級能效的定頻空調、變頻空調以及原二級能效标準的單冷式定頻空調都不符合市場準入門檻。政策壓力下,2021年我國變頻空調滲透率已經出現快速提升,5月已接近50%,預計後續仍将加速提升。

中長期來看,我國變頻空調滲透率提升空間較大,将驅動空調領域稀土镨钕需求穩步提升。盡管在新能效标準實施後,我國變頻空調滲透率已快速攀升,但對标美日歐等發達國家,仍有望進一步提升至90%左右,空間尚存。考慮到我國是主要的空調生産國,全球變頻空調钕鐵硼用量有望随我國需求擴張而穩步上升。我們預計2021-2023年空調領域氧化镨钕用量分别爲3446/4384/5354噸,對應年增量約906/938/971噸,CAGR達28%。

4.1.4.其他:傳統汽車、消費電子領域稀土镨钕用量也有望貢獻較多增量

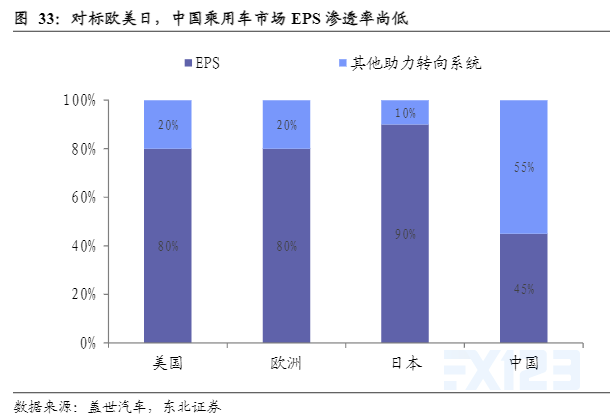

傳統汽車EPS滲透率提升将帶動稀土镨钕需求擴張。EPS(電動助力轉向系統)利用電動機産生的動力協助駕車者進行動力轉向。可以增強汽車操縱穩定性、舒适性和行駛安全性。目前在歐美等發達國家乘用車市場,EPS占比已達到80%,日本更是高達90%。而我國EPS起步晚,搭載率相對較低,總搭載率不到50%,随着國内研發技術的進步,EPS在國内乘用車市場的滲透率有望不斷提升。EPS中所使用的永磁材料也主要是高性能钕鐵硼磁體,未來EPS滲透率提升有望帶動稀土镨钕需求持續擴張。

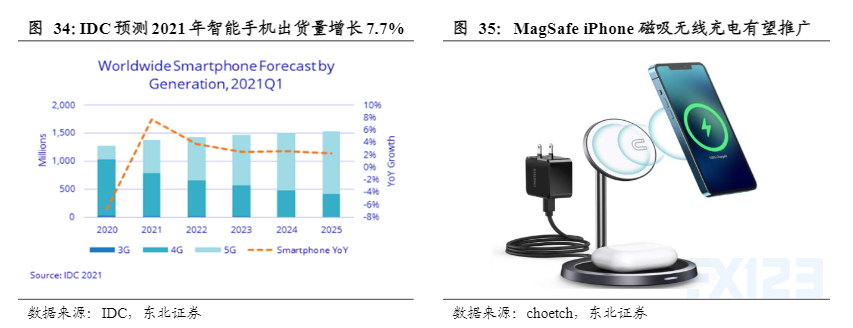

未來消費電子領域稀土镨钕需求或穩步增長。1)5G換機潮到來有望驅動智能手機出貨量持續擴張。在消費電子中,手機貢獻了主要的钕鐵硼需求量,而5G換機潮的到來或将推動智能手機市場持續回暖。根據IDC最新預測,2021年全球智能手機出貨量有望增長7.7%,2020-2025年CAGR爲3.7%,未來有望帶動消費電子钕鐵硼用量穩定增長。2)iPhone 12新引入的無線磁吸充電技術有望帶動消費電子钕鐵硼用量超預期。蘋果最新的iPhone 12引入無線磁吸充電技術,手機背面設有一圈磁鐵,增大了對钕鐵硼用量需求,未來蘋果手機銷量+Magsafe滲透率雙增有望帶動消費電子氧化镨钕用量超預期。

4.2.需求有多強?——來自下遊磁材廠商大幅擴産的證據

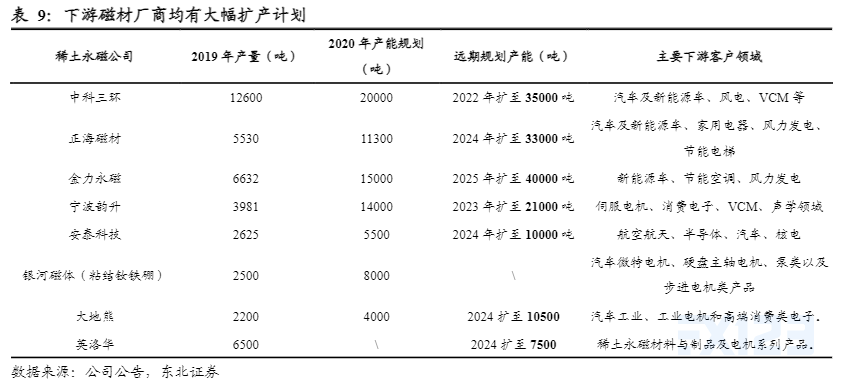

稀土下遊磁材廠商均有大幅擴産計劃,側面印證終端需求旺盛。高性能钕鐵硼企業往往緊跟下遊客戶的需求制定生産計劃。高性能钕鐵硼屬于非标準産品,企業需要根據客戶提供的技術參數進行定制化設計和生産。因此業内企業不會進行盲目擴産,而是根據客戶的需要來規劃未來的産能投放節奏。據統計,未來5年主要高端磁材企業産能CAGR達15.5%,側面印證需求強勁。金力永磁、正海磁材、中科三環、甯波韻升等龍頭企業未來幾年擴産計劃均較爲激進,其中金力永磁2025年規劃産能爲2020年産能規劃的2.7倍,正海磁材2024年規劃産能爲2020年産能規劃的3倍。

删除后无法恢复

删除后无法恢复