工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

二、制程提升+晶圓廠擴産,光刻膠量價齊升

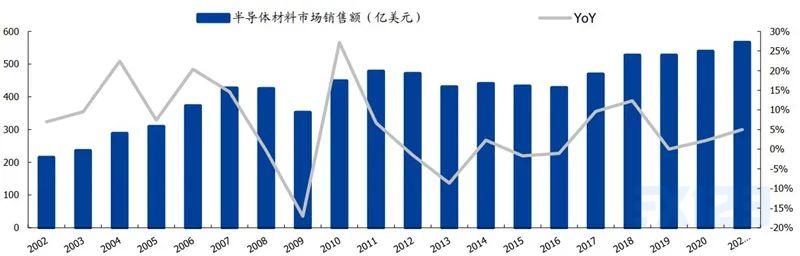

從半導體材料來看,至2020年全球市場規模在539.0億美元,較2019年同比增長2.2%。從長期維度來看半導體材料的市場一直随着全球半導體産業銷售而同步波動。雖然半導體芯片存在較大的價格波動,但是作爲上遊原材料的價格相對較爲穩定,因此我們也可以看到半導體材料整體并無巨幅波動,且保持穩定增長的趨勢。

此外看到當前半導體市場由于5G時代到來,進而推動下遊電子設備矽含量的大增,帶來的半導體需求的快速增長,直接推動了各個晶圓廠商的擴産規劃。而芯片的制造更是離不開最上遊的材料環節,因此我們有望看到全球以及中國半導體材料市場規模的飛速增長。

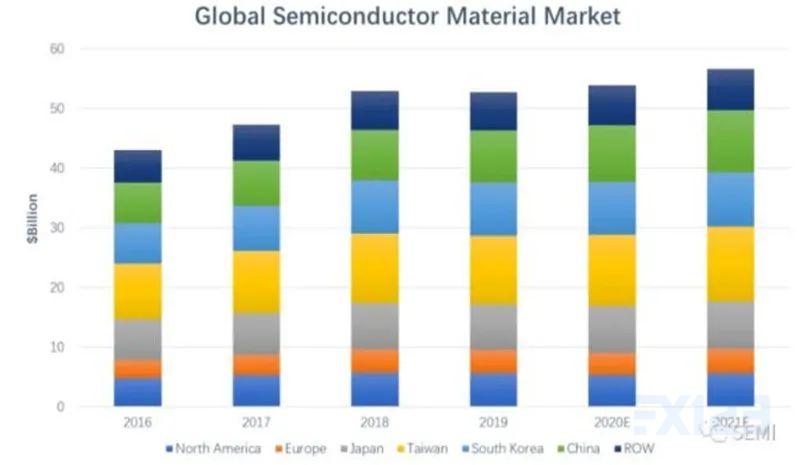

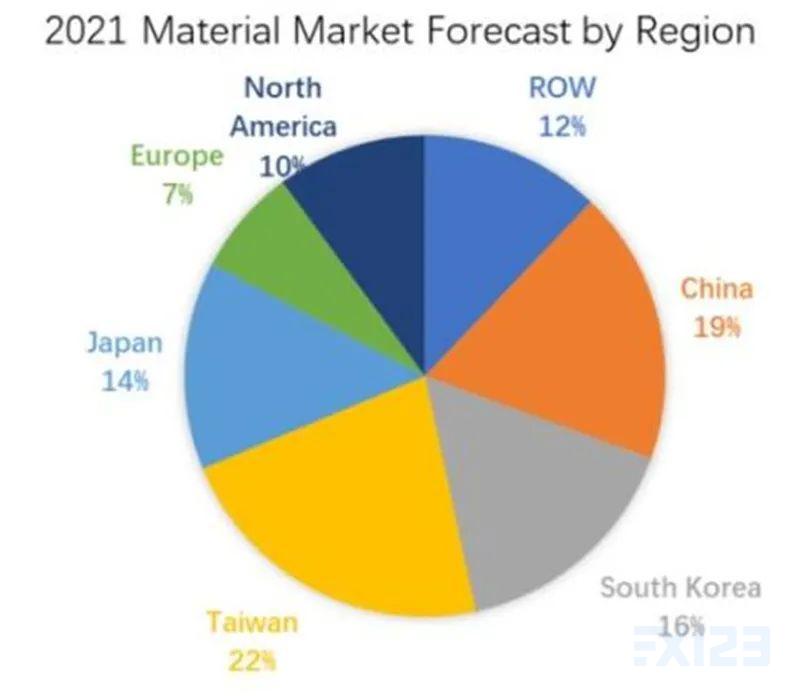

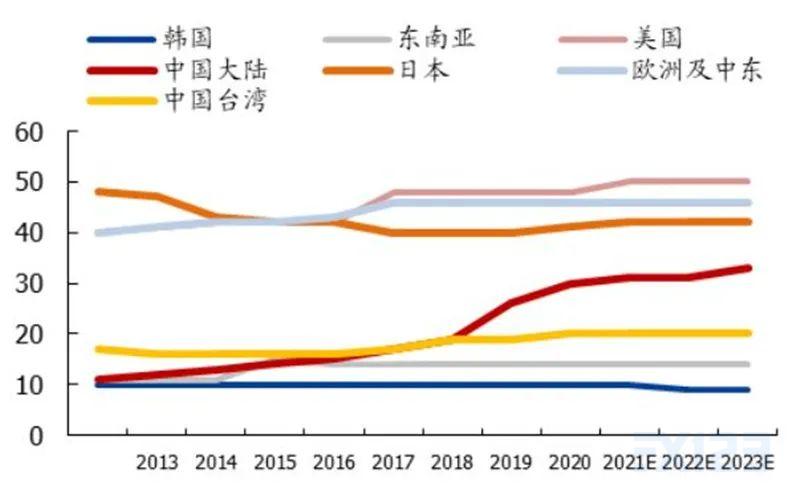

在全球半導體材料的需求格局之中,中國大陸從2011年的10%的需求占比,至2019年已經達到占據全球需求總量的16.7%,僅次于中國台灣(21.7%)及韓國(16.9%),位列全球第二。随着整個半導體産業的持續增長,以及中國大陸不斷新建的代工産能,我們有望看到中國大陸半導體材料市場規模增速将會持續超越全球,榮登第一。

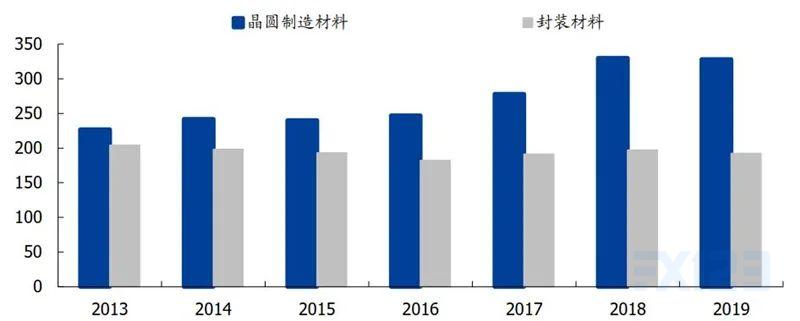

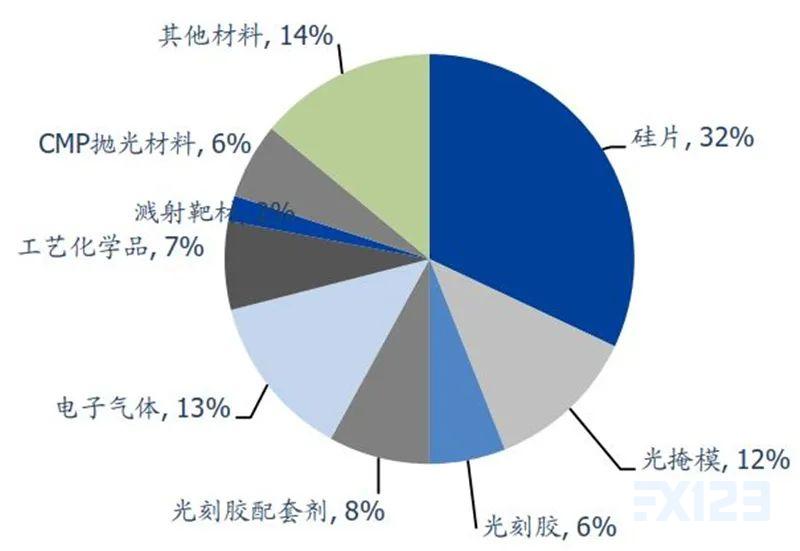

在2019年期間,整個半導體材料521億美元的市場規模之中,半導體晶圓制造材料占據了約63%,達到了328億元。晶圓制造材料的持續增長也是源自于當前制造工藝不斷升級帶來的對于材料的更大的消耗所緻。

半導體晶圓制造過程繁瑣且複雜,對于的材料大類的設計也超過了9種。其中光刻膠占比約爲5.3%,光刻膠輔助材料6.9%,合計占整體晶圓制造環節材料成本的12.2%。

根據智研産業研究院,和Cision的統計,中國及全球IC用光刻膠的市場規模分别約爲25億人民币、25億美金,整體體量并不大。但是随着中國及全球的晶圓産能持續擴張,以及集成電路制程的不斷提升,因此中國IC光刻膠市場有望向着100億人民币規模發展,而全球IC光刻膠的市場規模有望向着超過50億美金的市場規模發展。

此外不僅市場規模在不斷的提升,看到全球12寸晶圓的産能的增長情況,根據SEMI在2020年10月的《300mm Fab Outlook to 2024》報告所述,在2019年全球12寸晶圓的産能超過540萬片/月,至2024年之時,全球12寸晶圓産能将會超過720萬片/月。

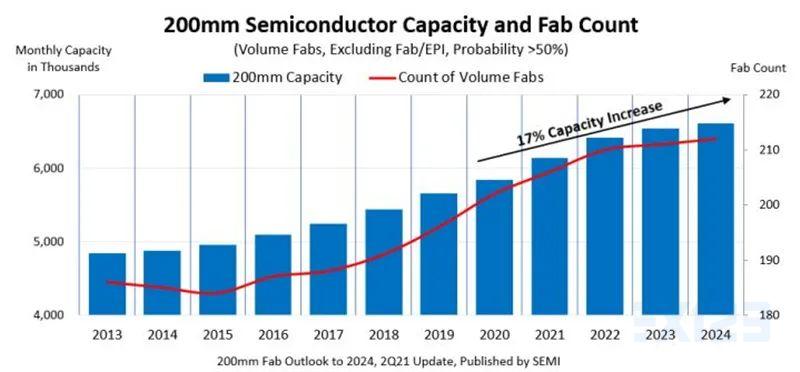

全球半導體制造商在2020年至2024年将持續提高8寸晶圓廠産能,預計增加95萬片/月,複合增速将達到17%,至2024年将會達到660萬片/月的最高曆史記錄。而這其中,中國占據大多數産能,在2021年已經達到了18%,在未來的産能不斷擴張的情況下,有望占比持續提高。

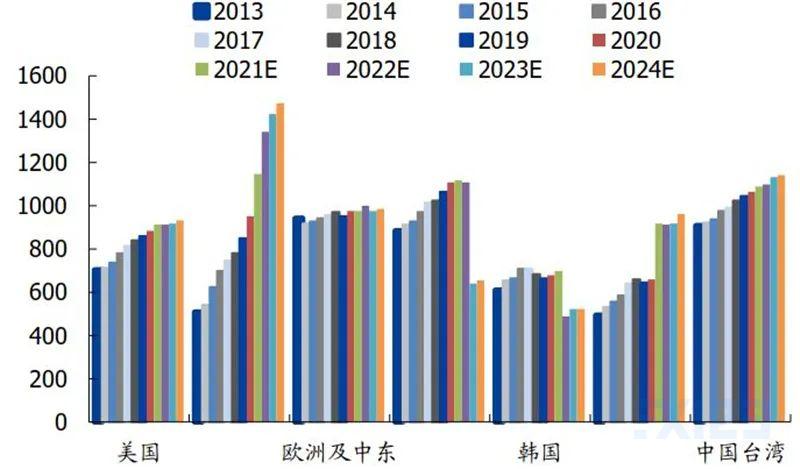

▲全球各地區 200mm 晶圓廠産能(千片/月)

從全球角度我們看到了晶圓産能無論是8寸或者12寸均處于高速增長的趨勢之中,再聚焦至中國大陸的晶圓産能增長情況來看,更是呈現了較全球産能增長更高的增速,這也将給國産半導體材料帶來更大替代契機以及可滲透空間。

中國晶圓代工廠商在未來的擴産規劃将會十分巨大,8寸的産能将在未來實現從當前74萬片/月增長至135萬片/月,12寸産能将從當前38.9萬片/月增長至145.4萬片/月,分别将實現82%及274%的增長,将會直接帶動半導體的材料需求之外,從産能的擴張的結構來看,12寸晶圓的增速将會遠超過8寸晶圓,并且未來中國的産能制程結構将會逐步升級,帶動更大的半導體材料用量的彈性增長。

從Logic芯片的角度來看,看到台積電從20Q1開始至21Q1的各制程占收入之比,可以看到在28nm及其以上的制程收入占比從45%降低至37%,其中5nm制程從0%提升至14%(20Q4達到20%)

由此可見整體芯片制程不斷的向更先進制程的方向發展,而其中将會帶動各類集成電路晶圓制造材料的使用量不斷地提升。

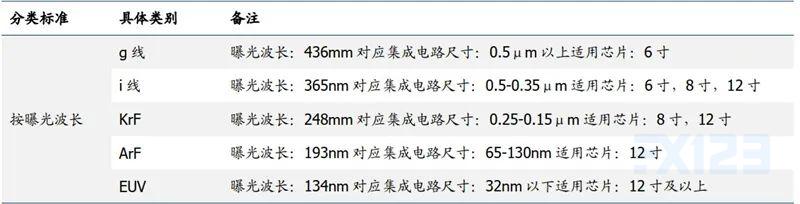

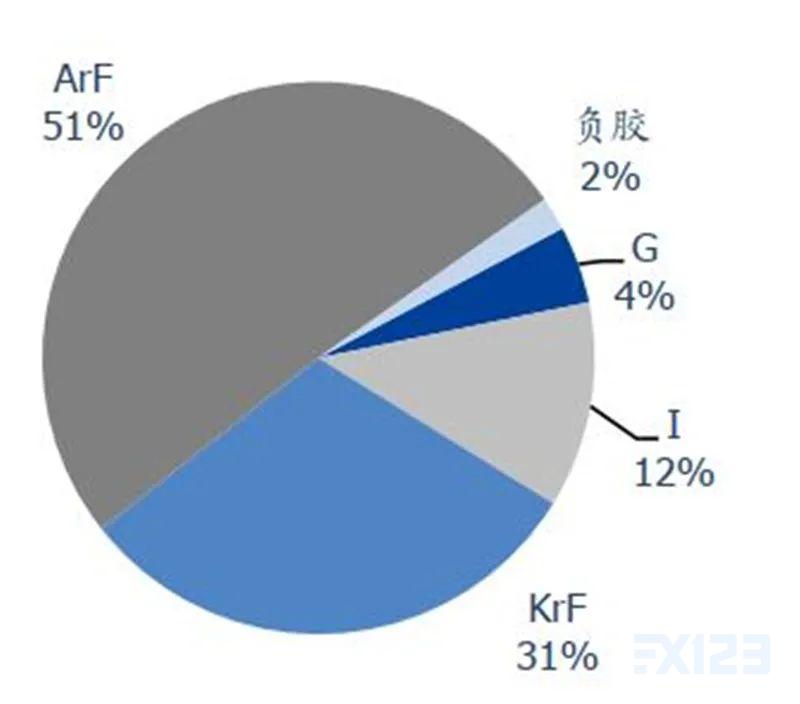

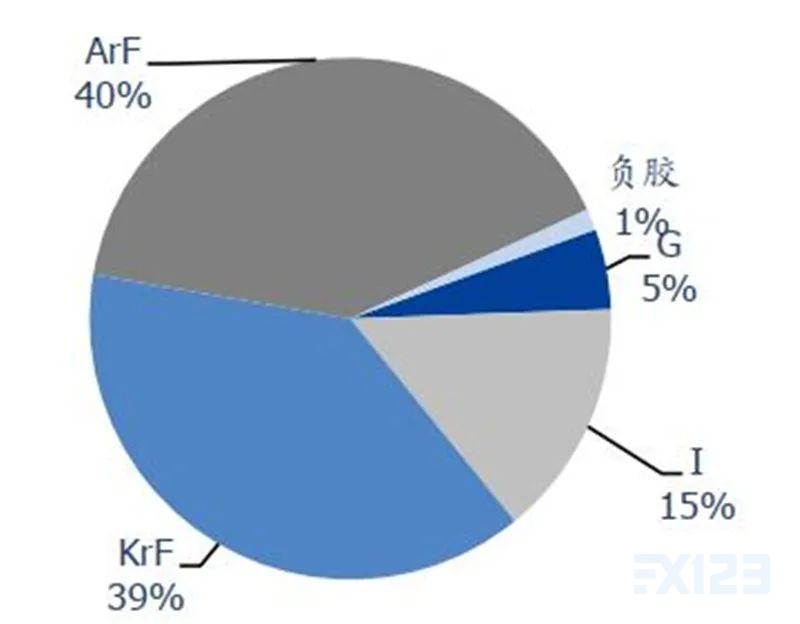

根據IC光刻膠所能使用到的制程節點來看,可以看到随着制程的逐步增長,所用的IC級光刻膠品種将會逐步發生變化,并且随之帶來的IC光刻膠的價值量也将會發生巨大的變化(單位價值量:ArF>KrF>I>G)。

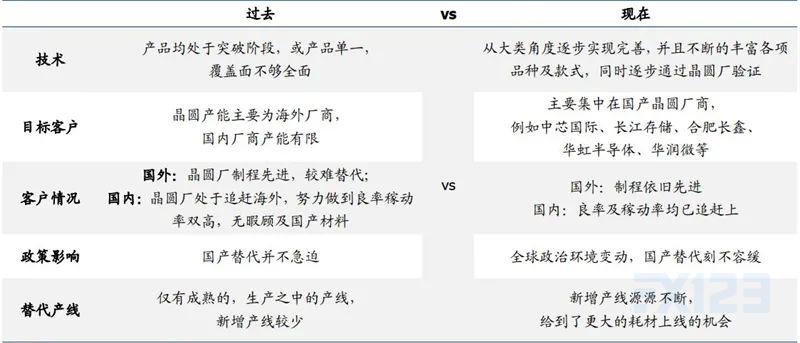

對于國産替代環境的過去與現在的對比,可以看到中國内資廠商将迎來一個國産替代的機會窗口。除此之外,在未來随着産品在新晶圓産線上的穩定使用,有望将加速在老産線上的替代,實現對于國産晶圓産線的全面替代。

删除后无法恢复

删除后无法恢复