工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

10月12日,美東時間下午1點,财政部标售了380億美元的十年期美債,本次拍賣是對8月再融資拍賣的增發。拍賣結果延續上月強勁,收益率曲線趨平。

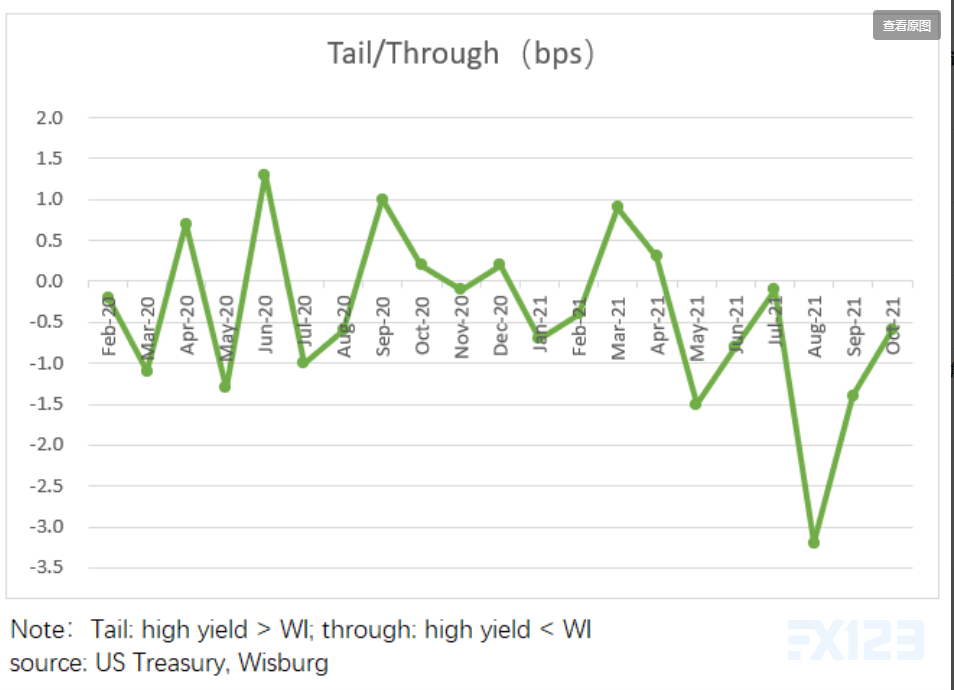

本次拍賣中标收益率爲1.584%,爲5月以來最高水平。盡管如此,競價截止前的預發行收益率(WI)爲1.590%,中标收益率仍與之相差0.6個基點(through),連續六個月traded though,仍保持較爲強勁的需求。(圖1)

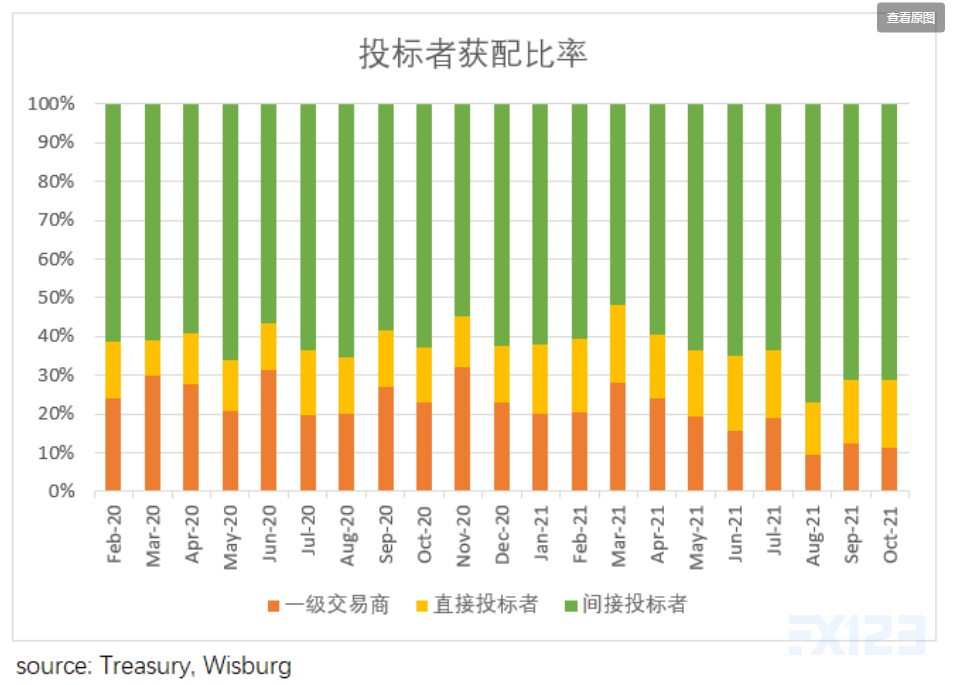

獲配比率方面,此次包括外國央行在内的間接投标者(indirects)獲配比率達到71.1%,與上月持平,遠高于過去六個月的平均(66.6%),預示着海外需求可能有所反彈(當然也可能像上月一樣國内投資基金需求繼續走強)。同樣代表實際需求的直接投标者(directs)獲配17.7%,上次爲16.6%。而一級交易商獲配比例僅爲11.2%,遠低于過去六個月平均(16.7%)。一級交易商必須在沒有買家時全盤接納國債發行,避免流拍。(圖2)

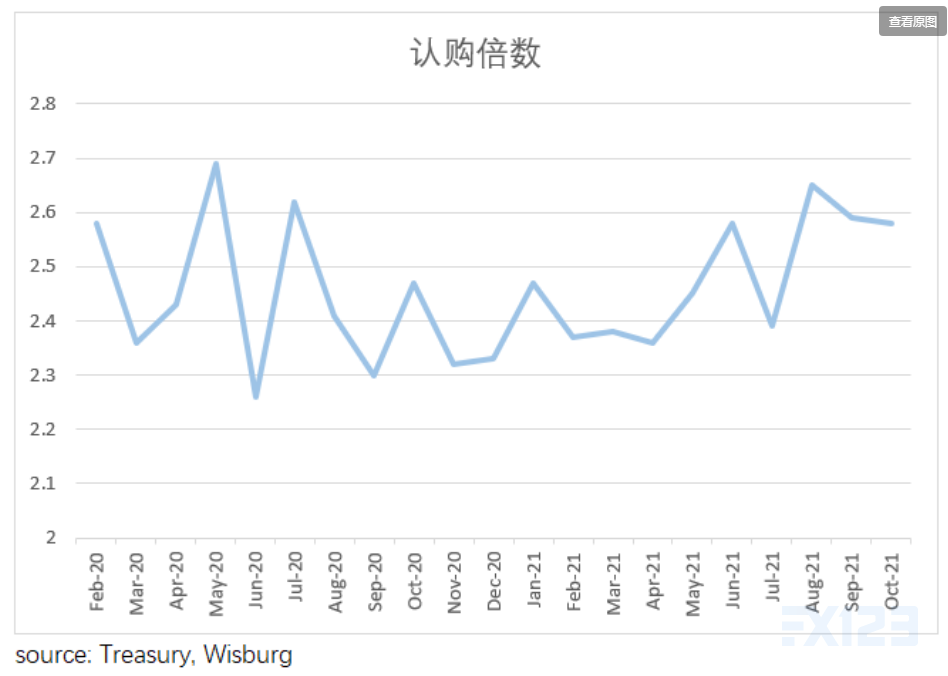

最後,本次拍賣投标倍數(Bid to Cover)爲2.58,與上月2.59基本持平,但高于近六次拍賣2.50的平均水平(圖3)。

受10年期國債發行結果提振,長債大幅攀升,收益率曲線趨平。十年期國債收益率下跌3.49個基點,報1.5769%。

美國9月CPI同比上漲5.4%,略高于市場預期5.3%,連續第5個月同比增長超過5%,爲2008年7月以來最高水平。

9月份CPI環比增幅重新走高,“暫時性”論調受到動搖,進一步強化了美聯儲11月宣布縮減購債(Taper)的決心。雖然受疫情影響的“暫時性”價格飙升仍在消退,但這種回落對核心CPI向下“拖拽”的效果正在逐步減弱。

相反,本月房租價格大幅上漲,顯示出持續的房租通脹可能成爲核心通脹堅實的底部。此外,原材料漲價、供應鏈問題和工資增長都可能比預想的更加根深蒂固,提高了上遊成本向下遊傳導的風險。

雖然黃金近期的韌性表現依然漸漸消化了美聯儲行将減碼的影響,但是還是不得不防随後加息預期升溫所帶給黃金的壓力。

删除后无法恢复

删除后无法恢复