工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

面對各種各樣的不利因素—從聯準會升息、縮表,到股票評價面攀升,以及新型變異毒株的不确定性—爲何渣打依然相信股票會領先大盤?

我們基于下列兩個主要原因,預計股票會優于大盤:

1.大多數地區經濟增速将高于長期趨勢,從而支持企業盈餘增長。這和過去幾輪周期類似,彼時盈餘增長預期擡高股票評價面,從而驅動初期的複蘇性反彈,之後實際盈馀增長兌現預期,令反彈持續。

2.曆史經驗來看,美聯儲在升息周期内的第一次升息不會妨礙股票領先大盤。直覺來看,這是合理的,美聯儲之所以會開啓升息周期,是因爲經濟狀況良好。政策“過緊”時,股市會開始跑輸大市,但我們認爲經濟遠未到達那種程度。

縮表和疫情反複也是風險。不過,對于前者而言,2017年上一輪量化緊縮開始時,股票仍舊是領先大盤的。對于後者而言,近期經驗來看,後續疫情若反複對經濟活動的影響可能會日漸減小,并且難以持續。雖然區域和類股選擇對于安然度過2022年可能會很重要,但我們相信上述因素将足以支持股票優于債券和現金。

—Manpreet Gill,固定收益、商品和外彙投資策略主管

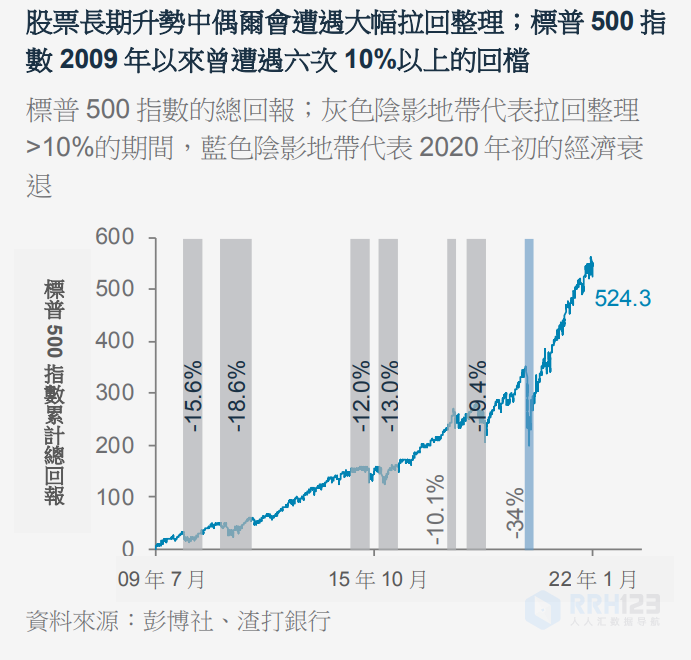

2022年市場崩盤/陷入熊市的幾率有多大?

“熊市”(大緻可定義爲回檔超過20%)幾乎會伴随每一次美國經濟衰退。雖然預測衰退何時來臨着實困難,但我們相信今年不太會發生衰退。經濟增長隻不過是從超乎尋常的高水準放慢腳步,政策仍然十分寬松,而像美債利率曲線之類的“傳統”衰退指标還沒有亮出紅燈。

不過,2022年更可能發生的是較大的拉回整理。如圖所示,2009年以來,标普500指數見證了6次幅度在10%以上的拉回整理。回頭來看,在這六次回檔中,最佳的投資決策是保持投資或逢低買入。5%左右的幅度較小的拉回整理更爲常見。

2020年3月以來,股票表現異常穩定,但2022年進一步回歸常态的過程中,我們預計股市進一步的上漲會伴随着更大的波動。關鍵是,做好準備,要麽保持投資,要麽趁波動之機逢低買入或創造收益。

—Manpreet Gill,固定收益、商品和外彙投資策略主管

删除后无法恢复

删除后无法恢复