工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

市場越來越擔憂美聯儲收緊政策對經濟經濟成長的影響,這意味着長期債券收益率在最近幾周走低。反之,這可能推動了7月份全球股市7%的反彈。不過,上周美聯儲煞費苦心地再次強調與通膨的抗争尚未結束,導緻這些舉措暫停。通膨和經濟成長擔憂之間的拉鋸戰不太可能快速得到解決。我們仍然相信多資産收益和中國股票是駕馭這種環境的兩種方式。在我們的評價中,美公債券收益率的反彈和中國股市的回檔爲兩者創造了機會。

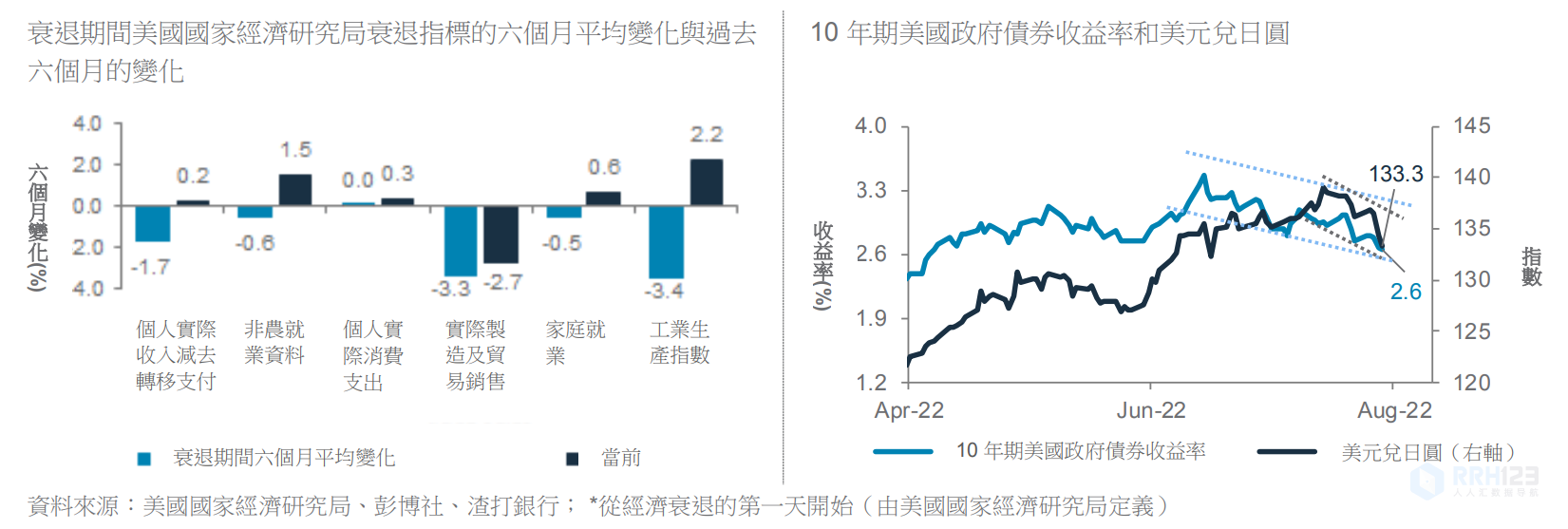

美國和歐洲近期的經濟經濟成長數據喜憂參半。正向的是,美國ISM制造業和服務業活動指數的表現好于市場普遍預期的水準,而歐洲22年第二季度的GDP經濟成長也令人驚訝。主要擔憂是美國第二季度GDP經濟成長;有人認爲,連續兩個季度的萎縮構成了“技術性”衰退。然而,更廣泛的經濟數據堅持了下來,其表現好于“真正的”經濟衰退期間的過往數據。不過,這并不會改變未來經濟衰退的風險,而美國政府債券收益率曲線的持續倒挂則抓住了這一點。

盡管存在經濟成長擔憂,但幾位美聯儲決策者(包括舊金山聯邦準備銀行主席戴利和芝加哥聯邦準備銀行主席埃文斯)仍竭力表明對抗通膨的抗争遠未結束。雖然這可能不會改變美聯儲實際升息的路徑,但這是爲了應對7月份寬松的金融狀況,最明顯的是股市上漲、長期美公債券收益率下降、美元走軟和市場對未來6-12個月美聯儲升息的預期下美國股市小幅回落。

通膨和經濟成長擔憂之間的拉鋸戰不太可能很快得到解決,強勁的經濟數據可能會加劇美聯儲收緊政策的擔憂,而過于疲弱的數據會導緻對衰退的擔憂加劇。這場拉鋸戰在美國以外的地區也很激烈,澳大利亞央行和英國央行在過去一周收緊政策,人們對其經濟經濟成長的影響提出了越來越多的質疑。

對于投資者來說,駕馭這種環境的一種途徑是通過多資産收益來獲取近幾年以來的最高收益率。雖然這仍然是一個長期的觀點(投資者确實需要保持投資12個月才能獲得年收益率),但我們認爲收益率的反彈,例如我們上周開始看到的反彈,是具有吸引力的機會去增加風險配置。

中國股票是我們在回檔時加入的第二種資産類别。過去一周,中美地緣政治緊張局勢再次重回首位,而制造業采購經理人指數令人失望。然而,我們認爲,在股票評價面較低的背景下,市場最終可能會關注支持經濟成長的政策。正如我們之前所說,

我們認爲中國經濟可能更接近低谷,政策正在放松以支持經濟成長(與美國相反,美國正在收緊政策以減緩經濟成長)。在中國,我們更傾向于周期性行業,例如工業(包括國防子行業)和通信服務。

展望未來,在美國,我們将密切關注上周末的美國勞動力市場數據和本周的CPI通膨(市場預計将從上個月的9.1%小幅下降至8.8%),兩者都可能影響經濟成長和通膨擔憂之間的拉鋸戰。中國計劃發布7月通膨和信貸數據,這将是衡量支持經濟的政策措施可持續性的關鍵。

删除后无法恢复

删除后无法恢复