工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

10月28日,日本央行利率決議懸念揭曉……收緊政策?不存在的!

央行在聲明中提到了兩個“維持”:

1、基準利率維持在-0.1%;

2、10年期國債收益率目标維持在0%附近。

日本央行行長黑田東彥在會後提到了兩個“不”:

1、不要指望短期内加息或退出刺激;

2、不認爲收益率曲線控制是導緻日元走弱的原因。

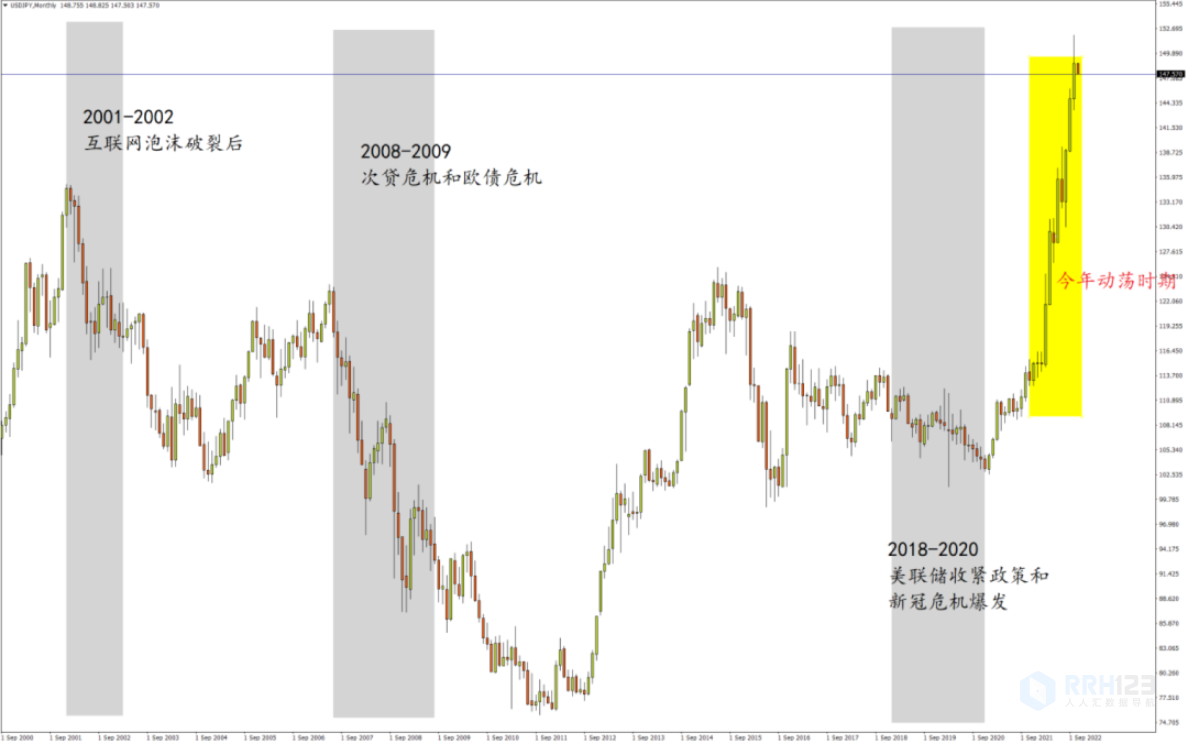

日本央行選取上期内容我們做出的第一種行動假設,即“不變應變”,日元因而無懸念延續弱勢,美日重新朝幾十年高點挺進,斜率和先前漲勢也如出一轍。

行情如此,市場幾乎忘卻了日元曾經的标簽——避險貨币。

2008年美國次貸危機引發全球金融海嘯,

2009年的歐債危機,

2018年美聯儲加息和縮表,

2020年新冠大流行……

當全球市場動蕩時期,日元避險屬性都會在其他資産劇烈起伏的映襯下顯得熠熠生輝:

▲美元/日元月線圖

圖片來源:FXTM富拓平台

新冠疫情幾番升級,俄烏大戰遷延數月,各國面臨幾十年難遇的供應鏈問題和通脹痼疾……多重罕見風險事件在今年合并一處,市場照理有着極強的“避險”需求,但日元卻絲毫不避險。

爲什麽沒人再提日元的避險屬性了?

Part.1

避險底層動因拆解

先來看日元避險原先的成立邏輯:當市場風險爆發時,基于借入低利率日元的套息交易平倉、海外資金回流日本國内。而金回流主要以兩種形式實現:

1、當市場風險爆發時,基于借入低利率日元的套息交易平倉、海外資金回流日本國内。

2、日本企業與居民會在風險期将資金由海外風險資産向國内轉移資産。

兩種回流均會帶來離岸市場日元需求的上升,推升日元彙率。

而日元回流機制依賴于兩大前提:一是日本長期存在大量、低息、穩定的資金,可以提供給套息交易;二是日本持有大量高流動性海外淨資産。

日元不避險了,也正是兩大假設出了問題。

Part.2

通脹不低利率上浮

雖然日本央行依舊特立獨行地維持超寬松貨币立場,但不可否認的是,日本也面臨着幾十年來所未見的通脹壓力。

一開始油價暴漲引領原料價格飙升,日本需要增加美元換彙購買國際能源。到了9月份,節節攀升的核心CPI達到3%的水平,刨去2014年消費稅率上調的影響,日本通脹創下1991年8月以來的最高水平。

▲近年日本CPI指數變動情況

來源:日本總務省

與此同,日本PPI年率也早已在兩位數附近徘徊。值得注意的是,日本消費價格因長期處于低增長狀态而更顯粘性,PPI向CPI的傳導有一定滞後性。

曆史數據顯示,日本CPI漲幅通常滞後于PPI 3-6個月,意味着日本消費價格上漲壓力或将持續較久。另外,日元貶值還成了一回“幫兇”,因爲會令輸入型通脹壓力更大。

通脹提速背景下,日債利率也開始上升。因此央行多次采取強力購債措施控制收益率上升,以維護YCC(收益率曲線控制)目标。曆史數據顯示,當10年日債利率升破0.1%時,日元彙率便有回落壓力。

全球通脹壓力進一步上行,使西方主要經濟體債券收益率紛紛上行,套息交易的資金也會分流至其他國家的金融市場,日本持有的大量美債的避險屬性因此被削弱。

▲圖:日本與各國利差擴大導緻日元疲軟

來源:網絡

Part.3

退出YCC能重塑避險地位嗎?

上期欄目我們就曾提道,退出YCC将在市場引起軒然大波。該政策指引日本10年國債利率在0%附近,上下波動範圍爲±0.25%,上限被牢牢限制在了0.25%的位置。

一旦上限被撤銷或上浮,市場力量會很快推升日本無風險收益率。這一重大舉措會加速日元反彈,進一步推動全球債券市場的抛售,并引發一波資金從美國國債等海外資産流入日本的浪潮。

然而利率上升破壞的是套息交易重要基石:因爲沒有低息借入日元并買入國外高息資産的動作,那麽在市場動蕩時也就沒有相關資金逆流回到日本。

同時對日本央行的公信力也是亦将産生負面沖擊,雖然不會上限像瑞士央行放棄彙率上限時的“醜聞”式鬧劇,但還是會在某種程度上破壞日本市場的穩定。由于養老金在日本市場扮演着重要角色,市場觀點甚至擔心會出現與英國類似的情況。

若如此,日元彙率有望在短期内實現爆發時快漲,但日元的特殊屬性和曆來所具備的“安全感”将受到動搖。

此外,作爲發達市場收益率維持低位的重要驅動因素,政策的逆轉還将破壞日本對外國債券的持續需求,這些頭寸的平倉将注定進一步推升歐美及其他發達經濟體的國債收益率。全球股票、商品等風險市場也将迎來一輪腥風血雨。

Part.4

有助避險屬性修複的一種場景

除了關鍵的内生因素外,對于日元避險屬性的修複,未來較大概率出現的一種場景或将起到一定作用,就是美歐經濟下行乃至衰退風險上升。

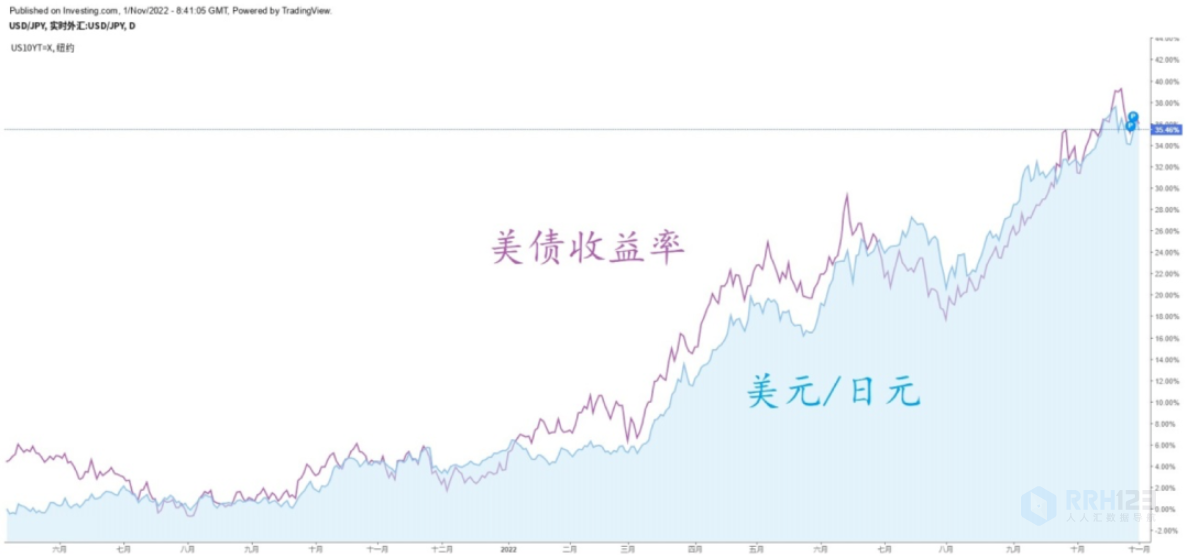

一方面,如果越傳越真的歐美經濟衰退變爲現實,造成美債利率下滑(配合“新美聯儲通訊社”及聯儲官員近期有關“放緩加息”的言論),國際油價也可能進一步走軟,從而逐步釋放日元的避險屬性。

▲10年期美債收益率與美元/日元彙價對比

來源:investing.com

另一方面,如果經濟衰退臨近,其他主要央行(尤其是自救不暇的歐洲兩大央行)或停止加息甚至被迫降息,日本相對穩定的經濟與貨币政策将再次吸引避險資金回流。而在衆多關聯因素中,美國經濟走弱/衰退通常能助推日元升值。

*版權說明:本文爲FXTM富拓原創,轉載請注明出處!

删除后无法恢复

删除后无法恢复