工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

上周,美國10年期公債收益率突破了4%的關鍵阻力位。技術指标(圖表和斐波那契回撤水準)認爲,短期内可能進一步上漲,下一個阻力位爲4.11%,随後爲4.25%。在我們看來,近期衰退擔憂的減弱和令人驚訝的強勁通膨是收益率扭轉之前下跌趨勢的關鍵因素。如果數據繼續顯示經濟成長強勁,上行壓力可能會持續。關鍵數據包括2月美國就業人數(3月10日)和CPI(3月14日)。貨币市場現在預計在3月22日美聯儲下次會議上升息25個基點,随後在5月和6月會議上各升息25個百分點,然後暫停。這意味着美聯儲将比之前的預測上調25個基點。

因此,如果美聯儲維持本月之前的利率預測,債券收益率可能會達到峰值。

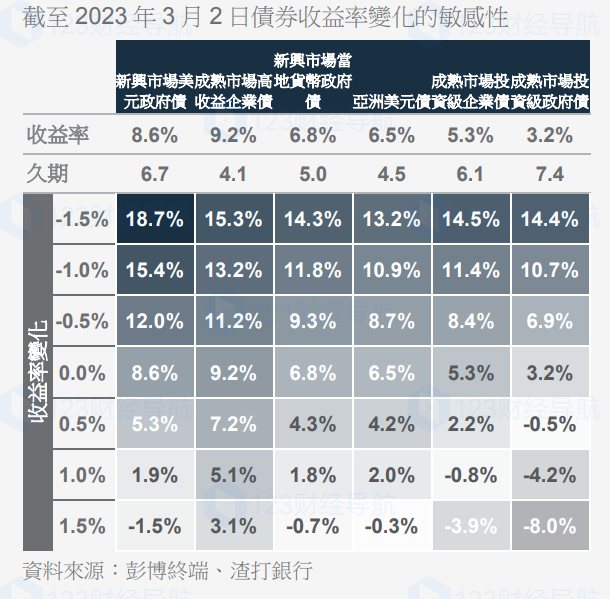

不同收益率變化情景下主要債券資産類别的預計年化收益率

截至2023年3月2日債券收益率變化的敏感性

然而,我們要強調的是,我們繼續認爲收益率的反彈是戰術性的,而不是根本性的逆轉。我們繼續預計,美聯儲緊縮政策将導緻美國經濟衰退。反過來,這很可能最終會限制債券收益率,因爲更高的政策利率和成長放緩的前景之間的拉鋸戰最終由後者主導。我們繼續預計收益率将在今年内下降。這意味着延長債券組合的平均期限。我們很想利用長期收益率的飚升作爲增加收入資産配置的機會。

删除后无法恢复

删除后无法恢复