工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

我們仍然超配黃金多于其他主要資産類别,将黃金視爲極端風險情景的避險工具,預計12個月金價爲每盎司2,100美元。黃金在4月表現強勁,突破每盎司2,000美元,并在4月下旬跌破該水準之前的大部分時間保持在該水準之上。美元走弱、央行持續的需求和投資者興趣的回歸是金價上漲的主要推動因素,我們預計這種強勢将持續下去。此外,美聯儲可能在上半年結束升息周期,随後在下半年降息,這可能推動金價測試2020年的史上高位。在地緣政治越趨不明朗下,黃金的避險屬性也增加了其作爲多元化投資工具的吸引力。

由去美元化帶動的央行需求

最近以離岸人民币計價的雙邊貿易和金磚國家潛在貨币的讨論成爲焦點,再次引起了有關去美元化的讨論。盡管我們認爲去美元化的風險被誇大了,但央行增加了對黃金的多元化投資是其潛在結果之一。

自從美國和歐洲對俄羅斯實施制裁以來,各國央行的美元儲備重新成爲市場關注的焦點。與此同時,央行在2022年加速購買黃金。2023年,黃金的多元化投資持續,主要由新加坡、中國大陸和土耳其推動。

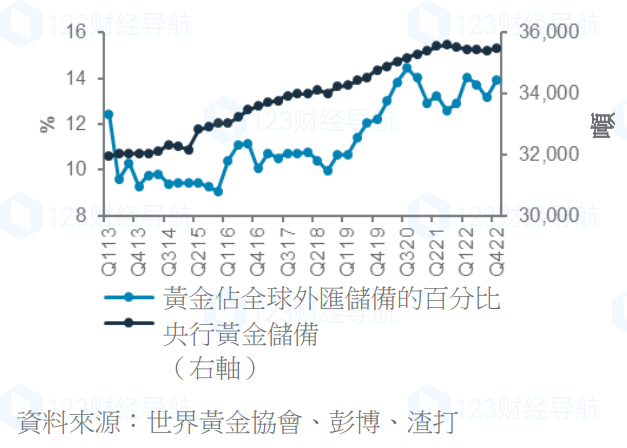

全球外彙儲備中黃金的配置比例已從2015年的9.4%上升到現在的14%。在同一時期,金價上漲了80%以上。考慮到美元仍占全球外彙儲備的60%左右,故仍有美元進一步分散至黃金的空間。

删除后无法恢复

删除后无法恢复