工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

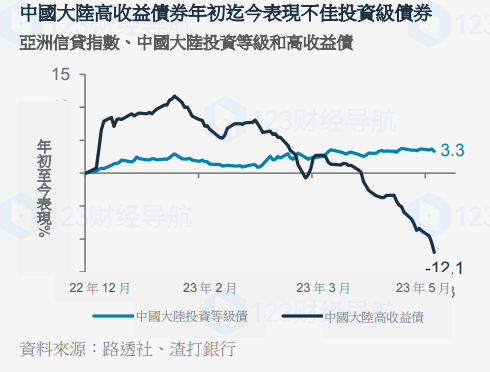

由于中國大陸最初的重新開放熱潮,中國大陸高收益債券在2023年初強勁反彈。然而,最近,它們的年初至今表現不如中國大陸投資級債券:

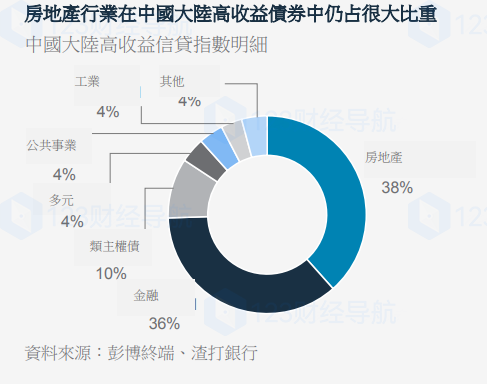

1.房地産行業仍然是高收益資産類别中的重要組成部分。觸底的銷售勢頭是正面因素,但複蘇仍主要局限于國企開發商。

2.高收益債券對經濟成長預期很敏感。最近的數據低于預期,這引發了一些擔憂。

3.中國大陸第一季度的複蘇相對偏向于消費,消費的資産類别權重相對較小。

盡管整體收益率很有吸引力,但由于我們認爲中國大陸高收益債券的前景喜憂參半,我們不想增加此風險配置。我們繼續傾向于投資級債券,認爲這類債券當下提供了更好的風險/報酬。

本周,美元/人民币突破了7.0的重要心理關口。此前,經濟數據弱于預期,導緻人們再次期待進一步的政策寬松,這将改變對人民币的利差。我們認爲7.0425和7.1060是近期阻力位。然而,在更長的6-12個月内,我們預計美公債券收益率的下降将把這對債券推回到7.0以下。

恒生指數一直在反複測試19000-19500之間的關鍵支撐區。在經曆了一段時間的強勁經濟意外之後,中國大陸的宏觀數據最近有所下滑,最近的數據是固定資産投資、工業生産和零售。越來越可能需要進一步有針對性和慎重的政策刺激,以提振市場情緒和就業,重振私營部門的商業信心。

本周下半月開始的互聯網權重股财報可能有助于支撐該指數。事實上,恒生科技指數出現了積極的技術迹象。例如,盡管該指數正在測試其支撐水準,但其“相對強度指标”已開始走高。這顯示該行業的抛售力度正在減弱,我們認爲這是潛在複蘇的前奏。我們繼續青睐非必需消費品和通信服務行業,并将特别考慮在這些行業中積累中國大陸互聯網子行業部位。

删除后无法恢复

删除后无法恢复