工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

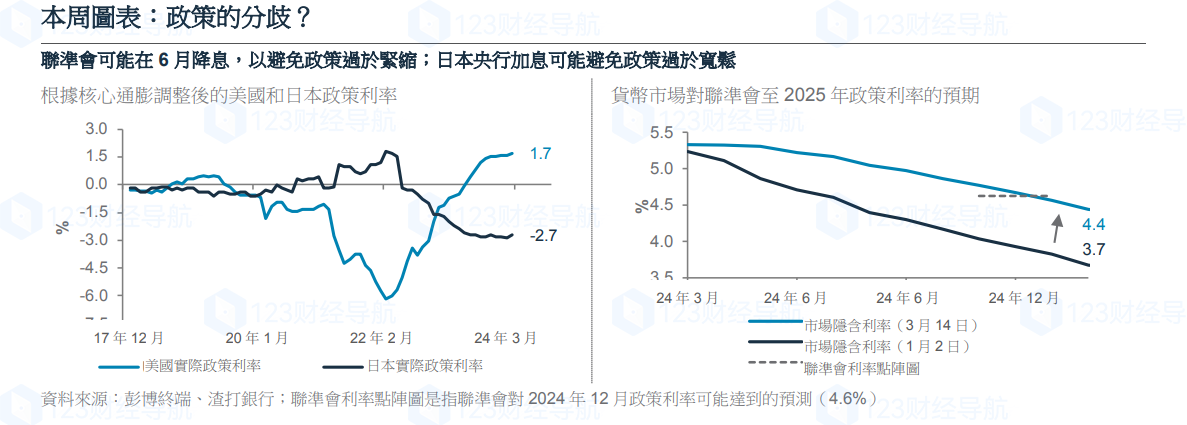

我們正進入今年中最繁忙之一的決策期,美國、日本、英國、瑞士和澳大利亞等成熟市場的央行将于本周舉行會議。盡管如此,焦點很可能集中在美聯儲和日本央行身上。我們認爲,美聯儲希望降息以支持潛在放緩的經濟增長,但在通膨報告高于預期後,目前還不能直接開啓降息周期。與此同時,日本央行結束自2016年以來負利率的壓力越來越大。雖然我們預計日本央行将在不擾亂市場的情況下逐步采取行動,但美國和日本利率如果收斂并在将來持續下去,可能會對外彙和股市産生影響。美國股市的評價面接近曆史頂部區間,而美元/日元仍被極度高估,這使該貨币對變得脆弱。

美聯儲的反應:本次利率決策會議是美聯儲首次對最新高于預期的通膨數據做出回饋,将是市場關注焦點。近幾個月來,美國通膨一直存在反複——2月份整體消費者通膨連續兩個月月增率加速至0.4%,而核心通膨月增率穩定在0.4%,兩者幾乎都是将通膨穩定在美聯儲2%目标附近所需的月增率增長兩倍多。與此同時,生産者價格通膨月增率加速至0.6%。

因此,貨币市場将美聯儲首次降息的時間推遲到了6月,這與我們的估計一緻。市場還将今年全年降息程度的預期降至75個基點左右,與美聯儲12月的預測一緻。美聯儲本周的評論和新的經濟預測将表明它是否同意市場的觀點。住房通膨占核心CPI通膨的45%,仍在支撐整體通膨,根據新的租賃合同,今年晚些時候可能會降溫。我們認爲,這應該給美聯儲在下半年開始更積極降息以支持經濟增長留下了空間。

潛在的就業市場疲軟:最新的美國就業報告也支持我們6月份美聯儲降息的觀點。盡管2月份整體新增就業職缺27.5萬個,表現強勁,但前兩個月就業職缺數據下修16.7萬突顯了潛在的勞動力市場疲軟。此外,家庭調查顯示失業率上升至3.9%的25個月高點,而永久失業率更接近關鍵水準,該水準标志着自20世紀60年代以來所經曆八次經濟衰退的位置。

日本擺脫負利率:在日本,要求日本央行結束其長達八年的負利率政策并自2007年以來首次加息的壓力越來越大。此前,工會就春季工資談判達成了30年來最大幅度的工資增長。此外,數據顯示,日本經濟在第四季度避免了技術性衰退。

對市場的影響:日本央行負利率政策的結束,造成日元短期波動的同時,不太可能對市場産生長期影響,因爲人們普遍預計這一舉措會實現。此外,在成熟市場中,日本的實質負利率最高。因此,從負利率到零(或略爲正)利率的一次性轉變雖然在心理上很重要,但不太可能結束日元的借貸成本優勢或引發日元大幅走強。然而,如果此舉标志着利率上升趨勢的開始,那麽考慮到日元的低估,可能會引發日元的大幅升值。我們預計日本央行将逐步調整利率和“收益率曲線控制”政策,将日本10年期債券收益率限制在目标區間内。

同樣,對日本央行負利率政策的一次性調整導緻日元适度升值,可能對日本股市的影響很小,盡管這可能會導緻短期波動。對日本股市來說,一個潛在的更重要的驅動力将是日本央行暫停或抛售其ETF持股的任何決定。

删除后无法恢复

删除后无法恢复